北方稀土:看好未来稀土行业下游需求增长 稳中求进扩大国际市场份额

(原标题:北方稀土:看好未来稀土行业下游需求增长 稳中求进扩大国际市场份额)

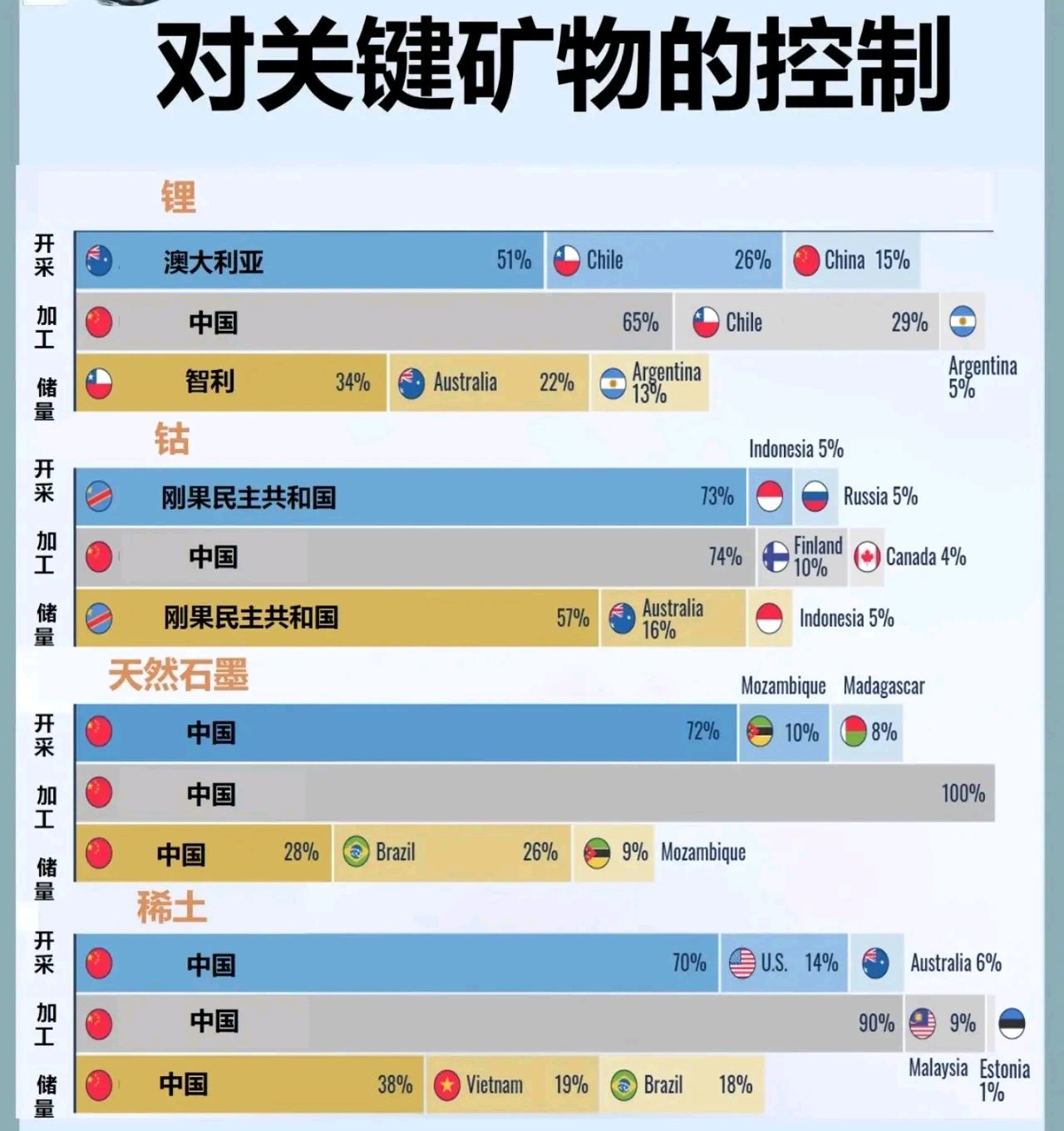

图片来源于网络,如有侵权,请联系删除

北方稀土(600111)8月29日举办2025年半年报业绩说明会,公司高管表示,对未来稀土行业下游需求增长持乐观态度;未来,公司在保证稀土原料供给能力的同时,拓展稀土功能材料供给,做优做强稀土功能材料产业,稳中求进扩大国际市场份额,增加绿色低碳化产品的出口占比。

图片来源于网络,如有侵权,请联系删除

今年上半年,北方稀土实现营业收入188.66亿元,同比增长45.24%;归属于上市公司股东的净利润9.31亿元,同比大幅增长1951.52%;经营活动产生的现金流量净额9.25亿元,同比增12.52倍。

作为全球最大的稀土企业集团,北方稀土主营业务涵盖稀土原料产品、功能材料产品及终端应用产品三大类。其中,稀土金属产品产量同比增长28.1%,稀土金属产品产量同比增28.1%,稀土功能材料产量同比增长16.65%,产量均创同期历史新高。

“公司对未来稀土行业下游需求增长持乐观态度。”北方稀土高管介绍,当前稀土下游磁材行业不仅需求量最大、增速最快,对稀土产品的消耗量也最为突出。近年来,在绿色低碳及“万物电驱”发展的背景下,磁材需求量增幅在10%左右,预计2025年将保持这一趋势。

从市场需求端来看,风电、新能源汽车以及人形机器人、低空经济等新兴领域迅速发展,为下游需求增长提供有力支撑。另外,手机盖板、半导体、芯片将带来下游抛光粉产业的发展,贮氢在储能发展的背景下会有新的增量,永磁电机在“两重两新”政策推动下也会有明显增长。因此,产品价格主要是受供需关系影响。

对于后市价格展望,北方稀土高管表示,今年上半年,镨钕等主流产品价格稳定运行,稳定的国内需求对稀土市场形成有力支撑,稀土市场整体活跃度好于上年同期,随着生产企业订单的持续恢复,带动主流稀土产品价格上行。近期,随着稀土市场活跃度上升,稀土行业关注度同步上升,主流产品价格上行,成交量逐步扩大,下游需求也在陆续恢复建立供需新平衡。未来稀土价格仍主要受供需影响,市场预期也会产生重要作用。截至目前,以镨钕、镧铈为代表的主流稀土产品价格,较去年同期均有不同程度上涨。

有提问者指出,北方稀土近年来持续提升高附加值产品的产能和研发投入,询问公司在国际市场上发展将更侧重于直接出口稀土原料,还是希望扩大稀土功能材料的出口占比。

北方稀土高管介绍,从公司发展战略和产业布局来看,公司在保证稀土原料供给能力的同时,拓展稀土功能材料供给,做优做强钕铁硼磁性材料、抛光材料、储氢合金等稀土功能材料产业。未来国际市场上,公司将稳中求进扩大市场份额,增加绿色低碳化产品的出口占比。稀土功能材料由于属于定制化产品,具有更高的技术含量和更复杂的生产过程,一般情况下相应产品的销售附加值会更高一些。

半年报显示,为提高稀土产品附加值,促进稀土元素平衡高值利用,推动稀土产业向下游高端高附加值领域延伸发展,北方稀土通过并购重组、独资设立、合资组建等方式发展磁性材料、抛光材料、储氢材料等稀土功能材料产业,不断提高产业规模、发展质量和价值创造能力。公司所属稀土功能材料企业根据公司战略规划,通过采购加工稀土原料类产品,开发、生产、销售各自产业领域内的稀土功能材料产品。公司结合资源特点及产业布局,形成磁性材料―稀土永磁电机的稀土终端应用布局。