北交所:上半年上市公司共计实现营业收入920.64亿元 七成实施现金分红

61064

2025月09月02日

(原标题:北交所:上半年上市公司共计实现营业收入920.64亿元 七成实施现金分红)

图片来源于网络,如有侵权,请联系删除

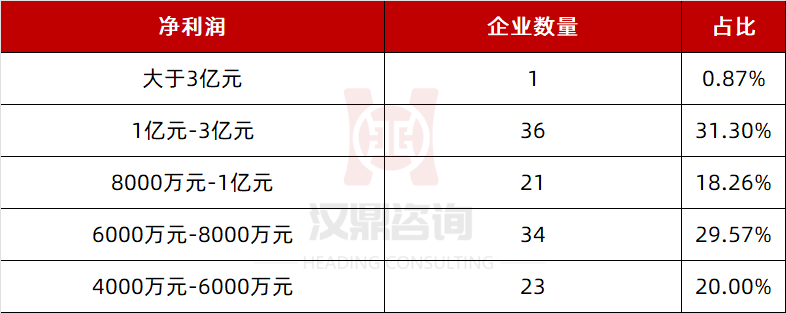

人民财讯9月2日电,据北交所发布,截至2025年8月31日,北交所全部274家上市公司均完成2025年半年报披露。上半年北交所上市公司共计实现营业收入920.64亿元,平均营业收入3.36亿元,同比增长6.01%,重拾上涨态势;共计实现归母净利润59.09亿元,平均归母净利润2156.46万元,同比下滑10.59%,下滑幅度进一步收窄。七成北交所公司实施现金分红,现金分红总额达49.74亿元,较上年增加5.35%。半年报期间,21家公司推出中期分红方案,现金分红总额达5.32亿元。

图片来源于网络,如有侵权,请联系删除