【机构策略】A股市场将在震荡中孕育新的投资机会

63422

2025月09月19日

(原标题:【机构策略】A股市场将在震荡中孕育新的投资机会)

图片来源于网络,如有侵权,请联系删除

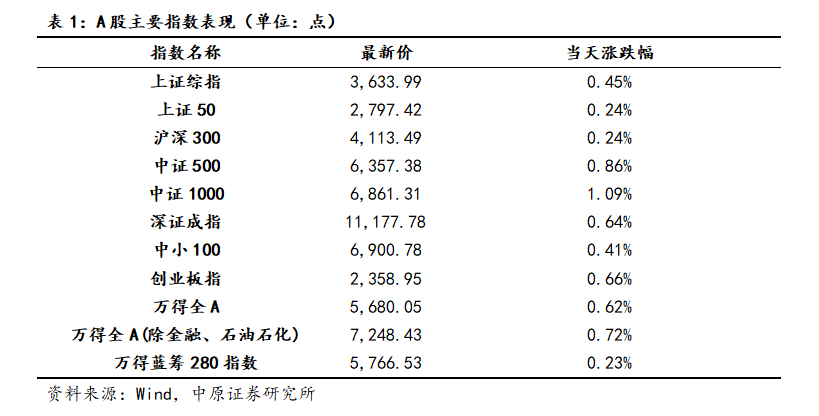

中原证券认为,周四,上证指数、深证成指早盘一度小幅走低,随后回升上扬,午后震荡回落,尾盘有所回升;创业板指早盘低开低走,随后震荡回升,午后回落走低,尾盘有所回升。盘中汽车服务、旅游酒店、医药商业以及消费电子等行业表现较好;证券、互联网服务、软件开发以及有色金属等行业表现较弱。全球配置资金净流入A股市场,居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。美联储再度降息,全球流动性预期宽松,美元走弱利于外资回流A股。A股市场将在震荡中孕育新的投资机会,预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。

东吴证券认为,周四,在美联储靴子落地后,市场先扬后抑,盘中出现了大幅的波动。之前的观点中也提示近期市场存在波动的概率。指数上看,上证指数周四放量跌破了5、10、20三条均线,如短期不能快速修复站稳到3850上方,则市场延续弱势震荡甚至继续调整的概率加大。创业板指数走势较强,但阶段涨幅也较大,仍需注意存在调整的概率。市场观察看,周三部分金融股走势异常,走出刻意压制的分时走势。短期走势结构和市场心态出现了不利于多头的变化,控制合理仓位,以待转机。

东莞证券认为,周四,A股市场放量回调,三大股指均跌超1%,沪深两市成交额突破3万亿元,市场赚钱效应偏弱。美联储如期降息进一步减轻了人民币汇率压力和国内流动性宽松约束。不过,当前主要指数已运行至阶段高位,资金分歧加大,短期震荡调整压力仍在。