雷鸟创新宣布与B&O合作 2025年全球出货量排名第一

(原标题:雷鸟创新宣布与B&O合作 2025年全球出货量排名第一)

图片来源于网络,如有侵权,请联系删除

北京时间9月5日IFA2025期间,AI+AR眼镜领先品牌雷鸟创新(RayNeo)宣布与拥有百年历史的丹麦音响Bang&Olufsen达成全球长期技术合作。未来,Bang&Olufsen将为雷鸟旗下新品提供专业音频调校能力“AudiobyBang&Olufsen”,共同推动AI与AR眼镜在“视听协同”领域迈入新阶段。双方合作的首款产品雷鸟Air4将于10月在中国首发,12月登陆全球!

图片来源于网络,如有侵权,请联系删除

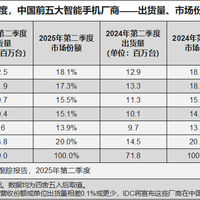

据了解,该合作背后是雷鸟创新持续领跑全球AR市场的实力印证。根据Counterpoint Research数据,2025年第二季度,雷鸟创新AR眼镜以39%市场份额,首次成为全球第一,彰显了中国科技创新技术在全球前沿消费电子领域的引领力量。CINNO Research数据显示,2025年上半年,雷鸟创新AI/AR眼镜销量市场份额为39%,连续三年半位列中国第一。

随着AI与AR技术的发展,用户对沉浸式、多感官融合体验的期待日益提升。雷鸟创新洞察这一趋势,正通过集成由Bang&Olufsen精心调校的高保真音频技术,拓展AR的感知边界。这一创新将彻底改变用户与数字内容互动、感知周围环境以及保持日常连接的方式。

Bang&Olufsen业务拓展与战略合作副总裁DuncanMcCue表示:“我们非常高兴与雷鸟创新开启此次合作。我们期待看到搭载我们声学技术的雷鸟眼镜发布,为用户带来更高层次的听觉享受。”

雷鸟创新创始人兼CEO李宏伟同样对此次合作充满期待:“真正卓越的技术,必须能转化为切实的用户价值。借助Bang&Olufsen在声学工程方面的深厚积淀,我们将重新定义移动娱乐的边界,为用户带来前所未有的感官体验。”

此次合作,汇聚了雷鸟创新在AI与AR眼镜整机领域的领先实力,以及Bang&Olufsen在高端音频工程与声学技术领域的深厚积淀,共同推动智能可穿戴设备迈向更高品质的未来。随着合作产品正式落地,这种“视觉创新,听觉带感”的新体验,也将率先来到全球消费者手中。