北交所新股N世昌首日收盘上涨271.56%

58018

2025月09月19日

(原标题:北交所新股N世昌首日收盘上涨271.56%)

图片来源于网络,如有侵权,请联系删除

北交所新股N世昌(920022)今日上市,开盘上涨342.39%,截至收盘涨幅回落至271.56%,全天成交量1453.40万股,成交额6.41亿元,换手率87.48%。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,公司主营业务为汽车燃料系统的研发、生产和销售。

图片来源于网络,如有侵权,请联系删除

2022年、2023年、2024年公司净利润分别为1811.59万元、5193.26万元、6923.95万元。

公司本次公开发行数量为1570.00万股,发行价格为10.90元,发行市盈率10.32倍,网上发行量为1256.00万股。根据超额配售选择权机制,东北证券已向网上投资者超额配售235.50万股,占初始发行股份数量的15.00%,同时网上发行数量扩大至1491.50万股。本次发行战略配售股份合计314.00万股,占初始发行规模的20.00%。 本次网上发行有效申购数量5959540.96万股,有效申购倍数为3995.67倍,有效申购户数为59.00万户,网上获配比例为0.03%。(数据宝)

北交所近期上市新股首日涨跌幅

| 代码 | 简称 | 发行价 (元) |

上市日期 | 首日 收盘价 (元) |

首日 涨跌幅 (%) |

|---|---|---|---|---|---|

| 920022 | N世昌 | 10.90 | 2025.09.19 | 40.50 | 271.56 |

| 920100 | 三协电机 | 8.83 | 2025.09.08 | 78.20 | 785.62 |

| 920112 | 巴兰仕 | 15.78 | 2025.08.28 | 48.15 | 205.13 |

| 920056 | 能之光 | 7.21 | 2025.08.22 | 32.04 | 344.38 |

| 920018 | 宏远股份 | 9.17 | 2025.08.20 | 42.00 | 358.02 |

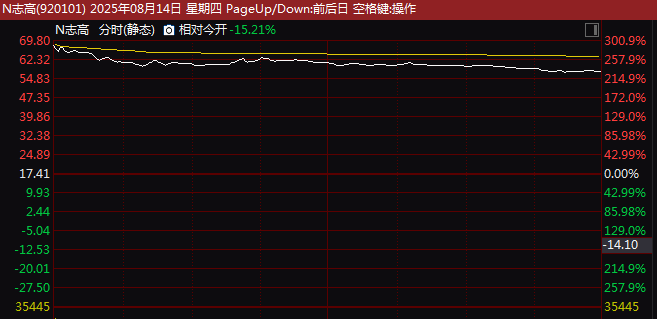

| 920101 | 志高机械 | 17.41 | 2025.08.14 | 57.66 | 231.19 |

| 920007 | 酉立智能 | 23.99 | 2025.08.08 | 83.22 | 246.89 |

| 920005 | 鼎佳精密 | 11.16 | 2025.07.31 | 64.63 | 479.12 |

| 920037 | 广信科技 | 10.00 | 2025.06.26 | 60.00 | 500.00 |

| 920027 | 交大铁发 | 8.81 | 2025.06.10 | 31.90 | 262.09 |

| 920068 | 天工股份 | 3.94 | 2025.05.13 | 20.17 | 411.93 |

| 920029 | 开发科技 | 30.38 | 2025.03.28 | 76.06 | 150.36 |

| 920108 | 宏海科技 | 5.57 | 2025.02.06 | 19.28 | 246.14 |

| 920116 | 星图测控 | 6.92 | 2025.01.02 | 35.10 | 407.23 |

| 920082 | 方正阀门 | 3.51 | 2024.12.26 | 21.70 | 518.23 |

| 920106 | 林泰新材 | 19.82 | 2024.12.18 | 68.40 | 245.11 |

| 920098 | 科隆新材 | 14.00 | 2024.12.05 | 42.19 | 201.36 |

| 920128 | 胜业电气 | 9.12 | 2024.11.29 | 46.14 | 405.92 |

| 920060 | 万源通 | 11.16 | 2024.11.19 | 52.88 | 373.84 |

| 920111 | 聚星科技 | 6.25 | 2024.11.11 | 23.77 | 280.32 |

| 920066 | 科拜尔 | 13.31 | 2024.10.31 | 52.52 | 294.59 |

| 920088 | 科力股份 | 7.32 | 2024.10.29 | 36.40 | 397.27 |

| 920019 | 铜冠矿建 | 4.33 | 2024.10.11 | 36.00 | 731.41 |

| 920099 | 瑞华技术 | 19.00 | 2024.09.25 | 24.19 | 27.32 |

| 920016 | 中草香料 | 7.50 | 2024.09.13 | 25.60 | 241.33 |

| 920008 | 成电光信 | 10.00 | 2024.08.29 | 20.10 | 101.00 |

| 920118 | 太湖远大 | 17.00 | 2024.08.22 | 23.13 | 36.06 |

| 920002 | 万达轴承 | 20.74 | 2024.05.30 | 67.98 | 227.77 |

| 872931 | 无锡鼎邦 | 6.20 | 2024.04.08 | 10.20 | 64.52 |

| 837023 | 芭薇股份 | 5.77 | 2024.03.29 | 16.19 | 180.59 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

新股速递、智能盯盘

北交所新股、新股发行、新股、首日涨幅、盘中播报、收盘播报