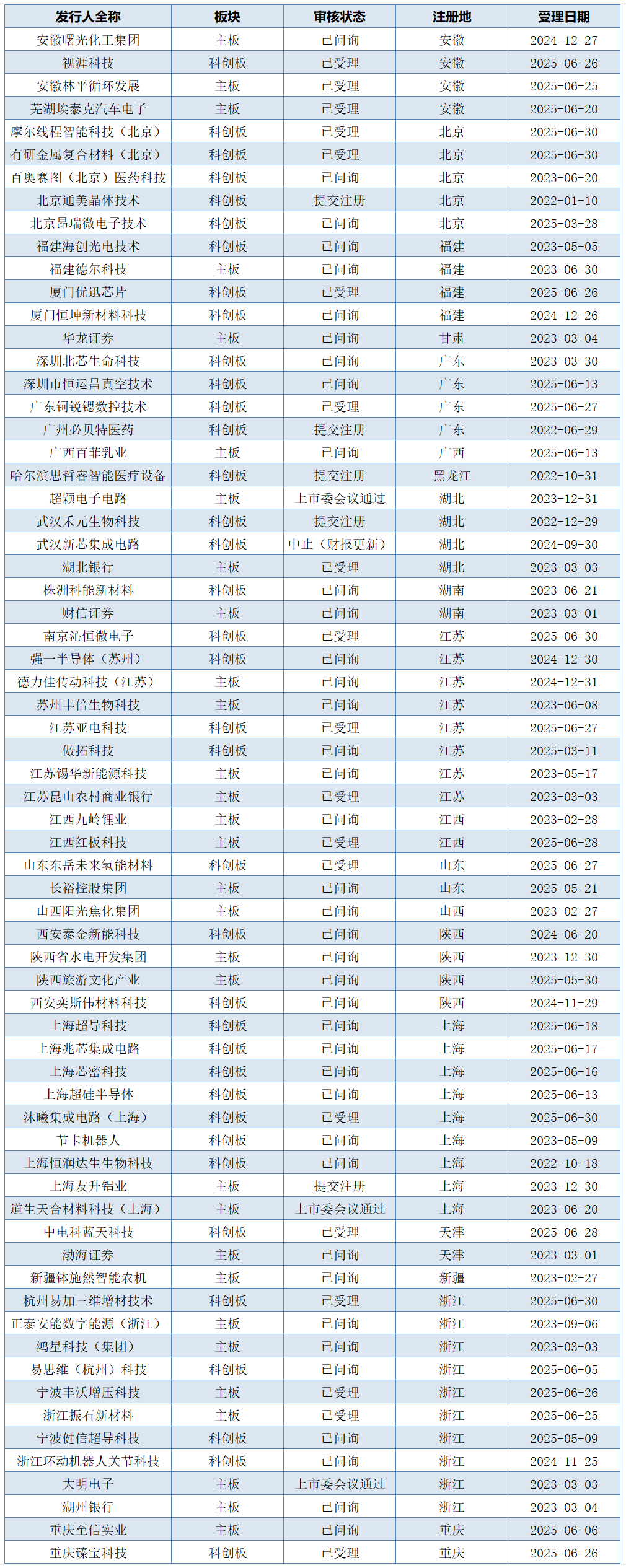

3000亿新能源巨头上市首日涨超125%,为年内A股最大IPO!

(原标题:3000亿新能源巨头上市首日涨超125%,为年内A股最大IPO!)

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,7月16日,华电新能源集团股份有限公司(简称“华电新能”,证券代码:600930)在上海证券交易所主板上市,保荐人是中金公司和华泰联合证券,联席主承销商包括中信证券等4家机构。

图片来源于网络,如有侵权,请联系删除

华电新能此次上市,发行价为3.18元/股,今日盘中股价最高触及10.17元/股,最大涨幅219.81%,两次触发临停;截至下午收盘,公司股价为7.18元/股,涨幅125.8%,市值约2942亿元。

图片来源于网络,如有侵权,请联系删除

公司上市发行市盈率为15.56倍,低于所属行业最近一个月平均静态市盈率,也低于同行业可比公司2024年扣非后静态市盈率平均水平。公司本次初始公开发行股票数量为 49.69亿股,发行股份占公司发行后总股本的比例约为 12.13%(超额配售选择权行使前),全部为公开发行新股,不设老股转让。

募资金额方面,超额配售选择权行使前,公司募集资金总额为158.01亿元,超额配售选择权全额行使后,募集资金总额为181.71亿元,成为A股年内募资规模最大的IPO项目。募资将投向风光大基地项目、就地消纳负荷中心项目、新型电力系统协同发展项目、绿色生态文明协同发展项目。

公司实际控制人为中国华电集团有限公司,其通过直接及间接的方式合计控制公司83.43%股权。

华电新能专注于风力发电、太阳能发电项目的开发、投资及运营,业务覆盖全国31个省。2022年、2023年和2024年(简称“报告期”),风力发电业务营业额占比均在67%以上,太阳能发电业务较低。

截至2024年末,公司控股发电项目总装机容量达6861.71万千瓦,其中风电3202.45万千瓦,占市场份额6.15%;太阳能发电3659.26万千瓦,占市场份额4.13%。

公司市场地位,图片来源招股书

业绩方面,报告期内,华电新能的营业收入分别约246.7亿元、295.8亿元、339.7亿元;归母净利润受补贴政策调整影响波动较大,约85.2亿元、96.2亿元、88.3亿元,2024年净利润同比有所下降;综合毛利率则为54.35%、52.01%、46.10%,主要受风力发电业务毛利率波动水平影响。

2025年一季度,华电新能实现营业收入96.28亿元,同比增长16.19%,归母净利润29.22亿元,同比增长5.89%。

报告期内经营成果,图片来源招股书

值得注意的是,华电新能存在可再生能源补贴政策变化的风险。根据当前补贴核查进展及政策理解,公司对涉及“项目并网”“装机容量”“年度规模”的77个项目,按谨慎原则冲减补贴收入或不计入,并对相关资产计提减值,合计影响9.35亿元,其中冲减收入5.87亿元、计提减值3.48亿元。

由于补贴核查仍在进行中,合规项目将分批公示,结果存在不确定性。若后续行业政策出现重大不利调整,可能导致补贴单价、电量变动,或引发处罚、补贴回款变化,进而对公司财务及经营成果产生影响。

此外,华电新能还面临负债及利率变动的风险。报告期各期末,公司合并资产负债率分别为71.13%、73.18%和73.06%,处于较高水平;而同行平均值为62.11%、61.51%、63.07%。作为资本密集型企业,公司项目建设资金需求大,债务资金主要来自银行贷款、发行债券等,若债务筹资不及预期,可能影响项目建设。

资产负债率,图片来源招股书