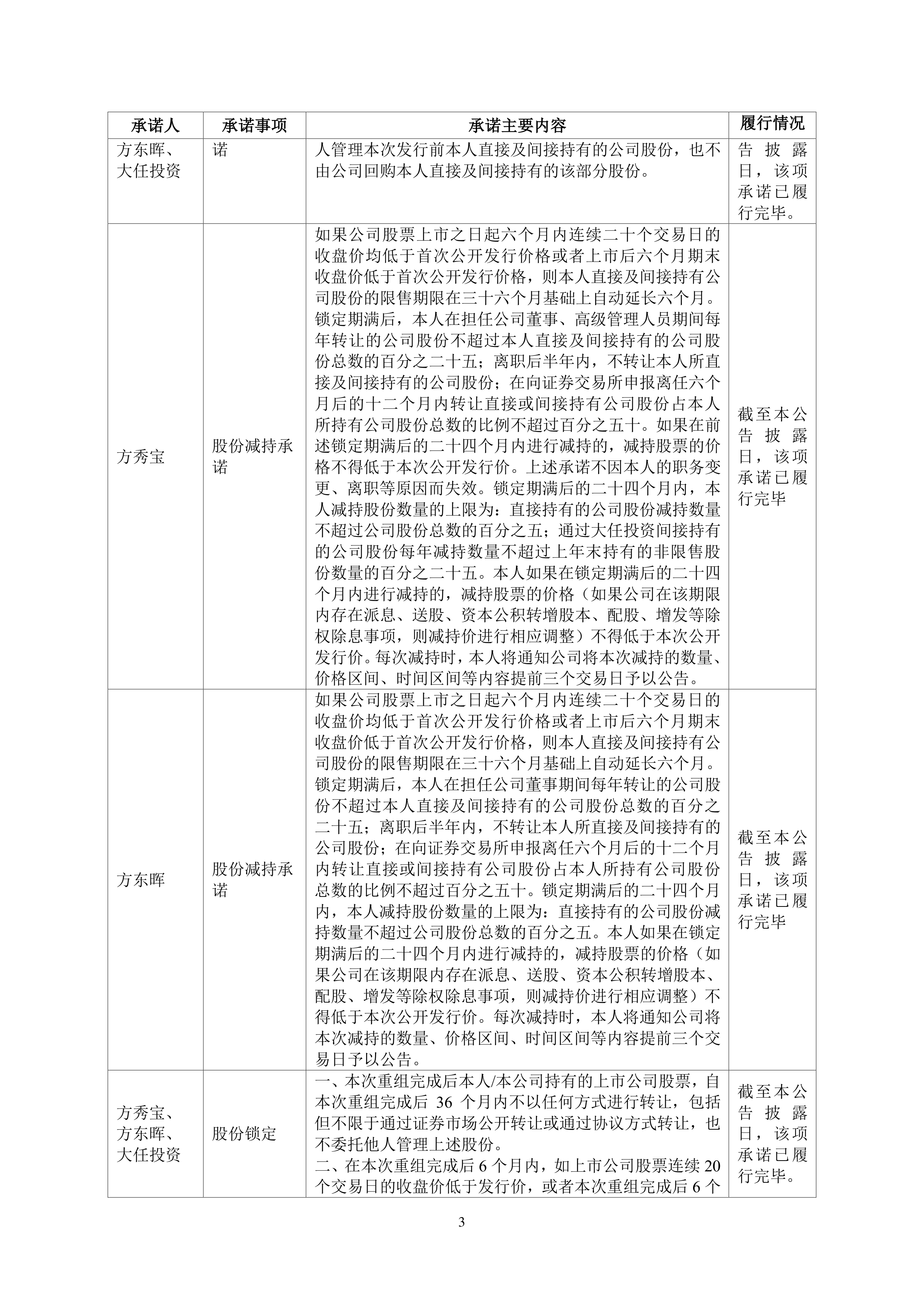

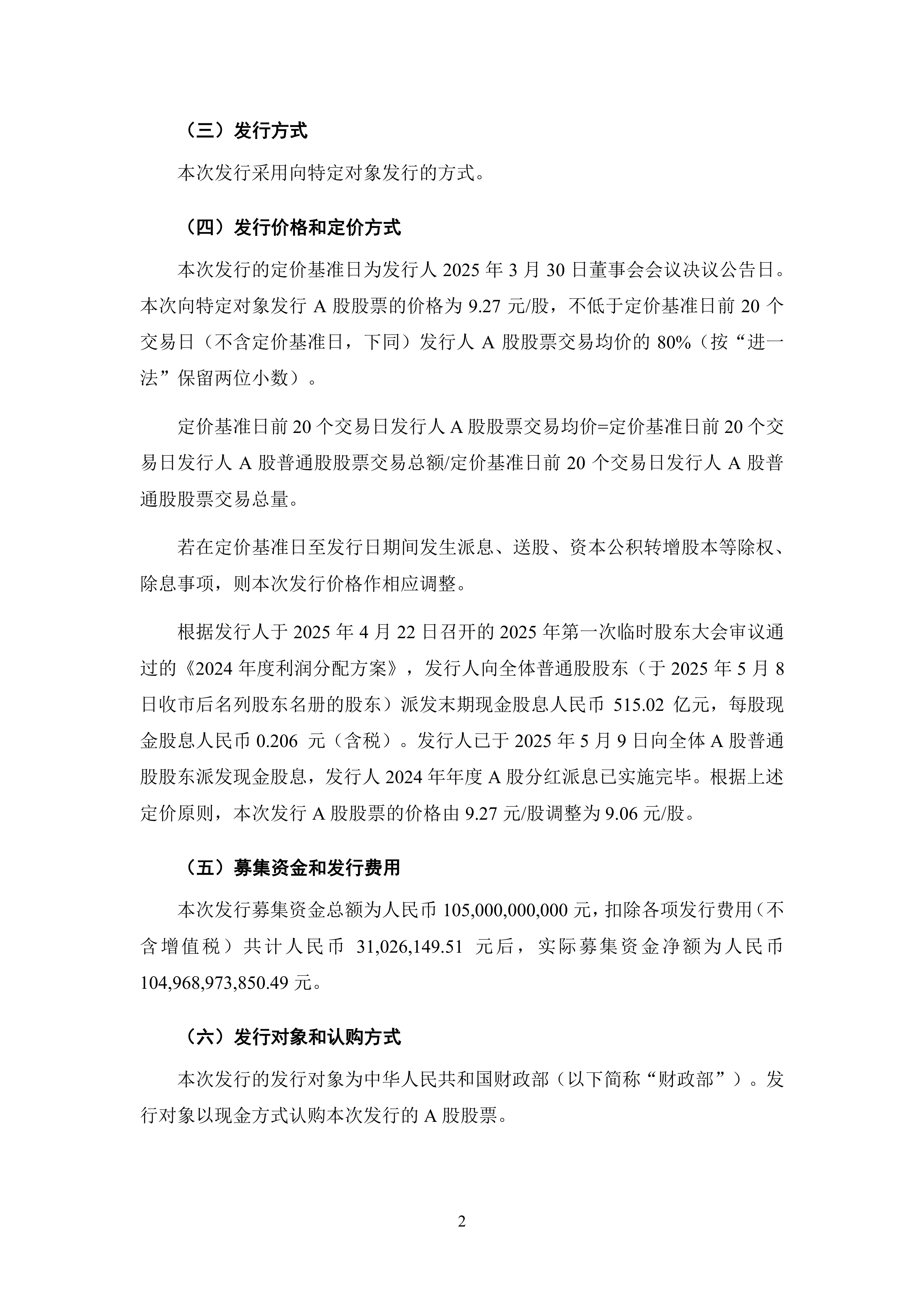

慧博云通:控股股东、实控人及其一致行动人自愿承诺特定期间不减持公司股票

58635

2025月10月17日

(原标题:慧博云通:控股股东、实控人及其一致行动人自愿承诺特定期间不减持公司股票)

图片来源于网络,如有侵权,请联系删除

人民财讯10月17日电,慧博云通(301316)10月17日公告,公司接到控股股东申晖控股、实际控制人余浩及其一致行动人慧博创展出具的《关于特定期间不减持公司股票的承诺函》。鉴于公司拟收购宝德计算机系统股份有限公司控制权,申晖控股、余浩及慧博创展(合称“承诺人”)作出承诺:1、承诺人所持有的首次公开发行股票前已发行的股份(简称“首发原股东限售股”)从即日起至本次重组完成后6个月内,承诺人不减持所持有的首发原股东限售股,也不由公司回购该部分股份。2、若在上述股份锁定期间发生资本公积金转增股本、派送股票红利等使股份数量发生变动的事项,上述锁定股份数量相应予以调整。

图片来源于网络,如有侵权,请联系删除