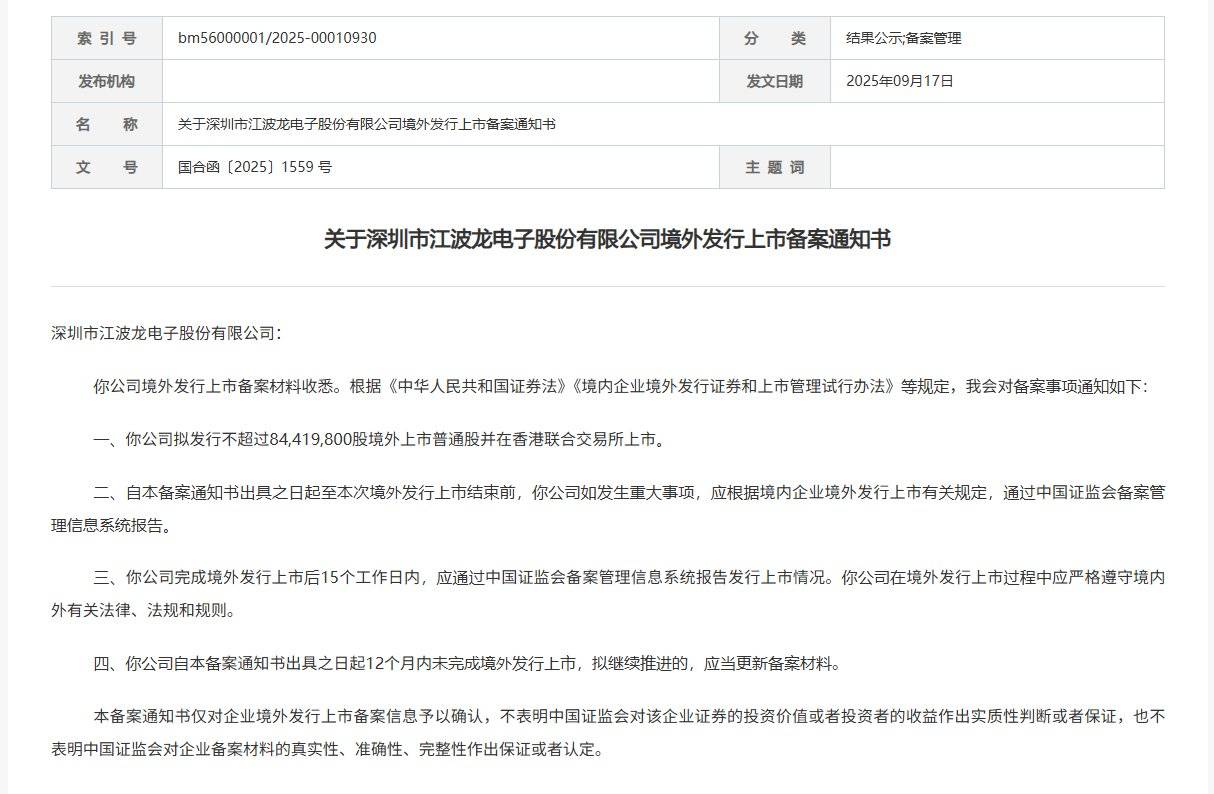

和辉光电港股IPO获中国证监会备案

66076

2025月10月20日

(原标题:和辉光电港股IPO获中国证监会备案)

图片来源于网络,如有侵权,请联系删除

上海和辉光电股份有限公司拟在香港联合交易所发行不超过2802501000股普通股。

图片来源于网络,如有侵权,请联系删除

中国证监会国际合作司已发布了关于该公司境外发行上市的备案通知书。

和辉光电是一家AMOLED半导体显示面板制造商,致力于研发和生产高性能、低功耗的显示面板。

根据灼识咨询的数据,按2022年至2024年累计销售量计算,和辉光电在中大尺寸AMOLED半导体显示面板制造商中排名全球第二,中国第一。