53只A股筹码大换手(10月20日)

76956

2025月10月20日

(原标题:53只A股筹码大换手(10月20日))

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,截至(10月20日)收盘,沪指报3863.89点,涨24.14点,涨幅为0.63%;深成指报12813.21点,涨124.27点,涨幅为0.98%;创业板指报2993.45点,涨58.09点,涨幅为1.98%。个股方面,今日53只A股换手率超过20%,其中C道生换手率达五成以上,半数筹码易主。(数据宝)

图片来源于网络,如有侵权,请联系删除

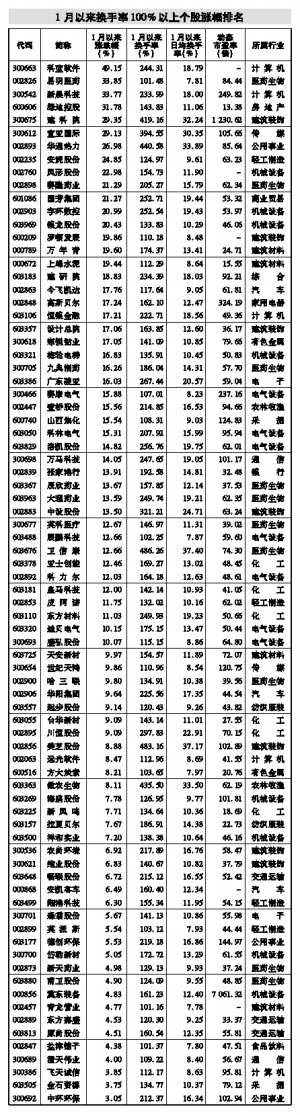

10月20日两市换手率居前个股一览

图片来源于网络,如有侵权,请联系删除

| 证券代码 | 证券简称 | 收盘价(元) | 换手率 (%) |

涨跌幅 (%) |

|---|---|---|---|---|

| 601026 | C道生 | 25.96 | 57.83 | -12.53 |

| 301365 | 矩阵股份 | 26.65 | 43.42 | 2.38 |

| 301563 | 云汉芯城 | 164.31 | 39.89 | -1.02 |

| 301668 | 昊创瑞通 | 54.38 | 37.40 | 0.15 |

| 301584 | 建发致新 | 29.30 | 36.97 | 4.46 |

| 301232 | 飞沃科技 | 45.78 | 34.92 | 20.00 |

| 300250 | 初灵信息 | 25.98 | 33.92 | 12.42 |

| 920158 | 长江能科 | 17.56 | 32.65 | -5.03 |

| 920725 | 惠丰钻石 | 39.32 | 32.03 | 29.98 |

| 002513 | 蓝丰生化 | 8.05 | 31.49 | -4.62 |

| 002490 | 山东墨龙 | 7.04 | 30.78 | 3.83 |

| 603162 | 海通发展 | 12.30 | 30.47 | 9.63 |

| 301360 | 荣旗科技 | 91.97 | 29.87 | 11.48 |

| 301617 | 博苑股份 | 104.25 | 29.51 | 10.32 |

| 301575 | 艾芬达 | 58.38 | 28.25 | 5.38 |

| 600408 | 安泰集团 | 3.27 | 28.07 | 10.10 |

| 001282 | 三联锻造 | 25.97 | 27.58 | 10.00 |

| 300690 | 双一科技 | 40.95 | 27.22 | 3.44 |

| 002825 | 纳尔股份 | 12.59 | 26.58 | -3.75 |

| 001390 | 古麒绒材 | 26.79 | 26.27 | 3.92 |

| 002759 | 天际股份 | 23.53 | 26.11 | -2.61 |

| 002208 | 合肥城建 | 13.01 | 26.09 | 0.15 |

| 300300 | 海峡创新 | 5.96 | 26.02 | 2.23 |

| 301357 | 北方长龙 | 142.12 | 25.86 | -1.17 |

| 002370 | 亚太药业 | 7.35 | 25.73 | -5.16 |

| 920651 | 天罡股份 | 43.70 | 25.39 | 6.33 |

| 300491 | 通合科技 | 34.38 | 25.00 | 3.55 |

| 601011 | 宝泰隆 | 4.40 | 24.91 | 10.00 |

| 300421 | 力星股份 | 20.73 | 24.47 | 9.34 |

| 300959 | 线上线下 | 92.47 | 24.15 | 14.97 |

| 001379 | 腾达科技 | 23.85 | 23.87 | 10.01 |

| 300164 | 通源石油 | 5.99 | 23.80 | 0.00 |

| 300179 | 四方达 | 14.05 | 23.79 | 19.98 |

| 300139 | 晓程科技 | 26.23 | 23.58 | -8.86 |

| 301120 | 新特电气 | 18.63 | 23.34 | 4.55 |

| 301099 | 雅创电子 | 49.18 | 22.89 | -5.95 |

| 600078 | 澄星股份 | 9.80 | 22.57 | -4.48 |

| 002017 | 东信和平 | 28.20 | 22.36 | 6.98 |

| 002893 | 京能热力 | 12.87 | 21.94 | 10.00 |

| 603778 | 国晟科技 | 4.32 | 21.74 | -1.59 |

| 002560 | 通达股份 | 8.57 | 21.65 | 1.78 |

| 300120 | 经纬辉开 | 12.32 | 21.57 | 19.96 |

| 301292 | 海科新源 | 31.22 | 21.55 | 19.98 |

| 600103 | 青山纸业 | 3.69 | 21.52 | 10.15 |

| 301071 | 力量钻石 | 48.22 | 21.21 | 18.71 |

| 002207 | 准油股份 | 8.58 | 21.12 | 1.90 |

| 301468 | 博盈特焊 | 33.26 | 21.09 | 19.99 |

| 920015 | 锦华新材 | 44.75 | 20.80 | -4.79 |

| 300611 | 美力科技 | 33.50 | 20.75 | -4.23 |

| 000969 | 安泰科技 | 19.42 | 20.60 | -0.72 |

| 002171 | 楚江新材 | 12.64 | 20.31 | 6.13 |

| 301152 | 天力锂能 | 31.45 | 20.13 | 11.68 |

| 002173 | 创新医疗 | 23.93 | 20.08 | 10.02 |