太平鸟:第三季度净利润亏损4945.26万元

62067

2025月10月23日

(原标题:太平鸟:第三季度净利润亏损4945.26万元)

图片来源于网络,如有侵权,请联系删除

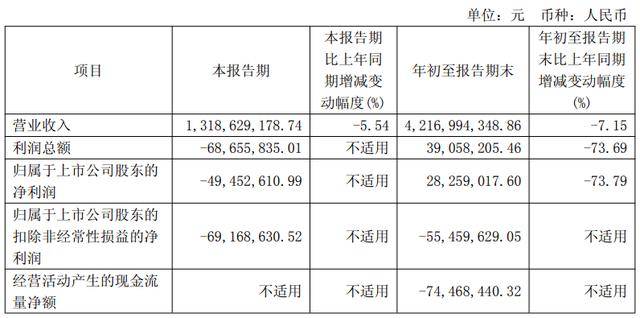

人民财讯10月23日电,太平鸟(603877)10月23日发布2025年三季报,公司第三季度营业收入13.19亿元,同比下降5.54%;净利润亏损4945.26万元。前三季度营业收入42.17亿元,同比下降7.15%;净利润2825.9万元,同比下降73.79%;基本每股收益0.06元。业绩变动主要系营业收入下降、存货跌价损失增加及政府补助减少等影响。