奥海科技:前三季度净利润同比增长19.32% 拟10派6元

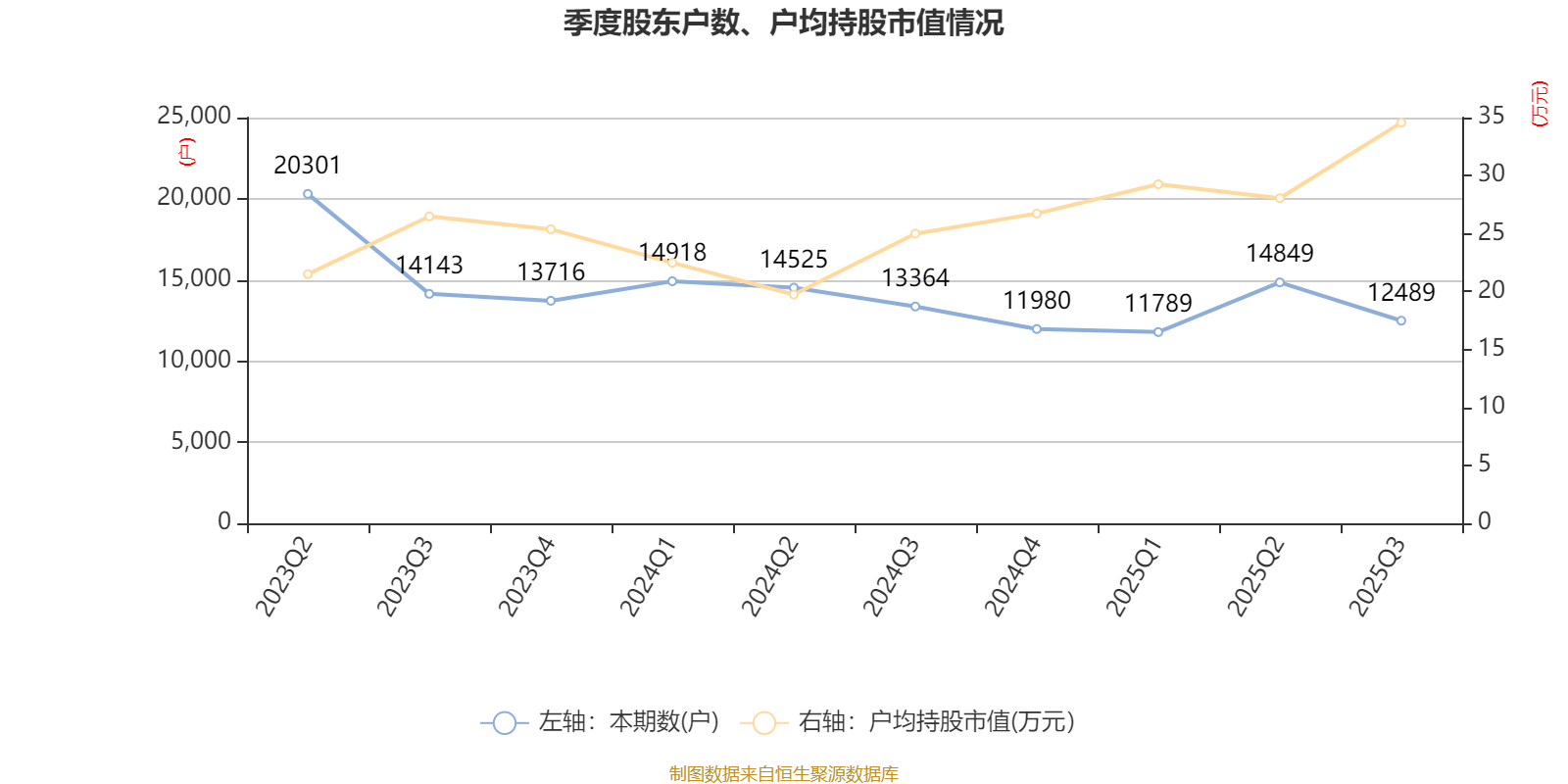

56442

2025月10月27日

(原标题:奥海科技:前三季度净利润同比增长19.32% 拟10派6元)

图片来源于网络,如有侵权,请联系删除

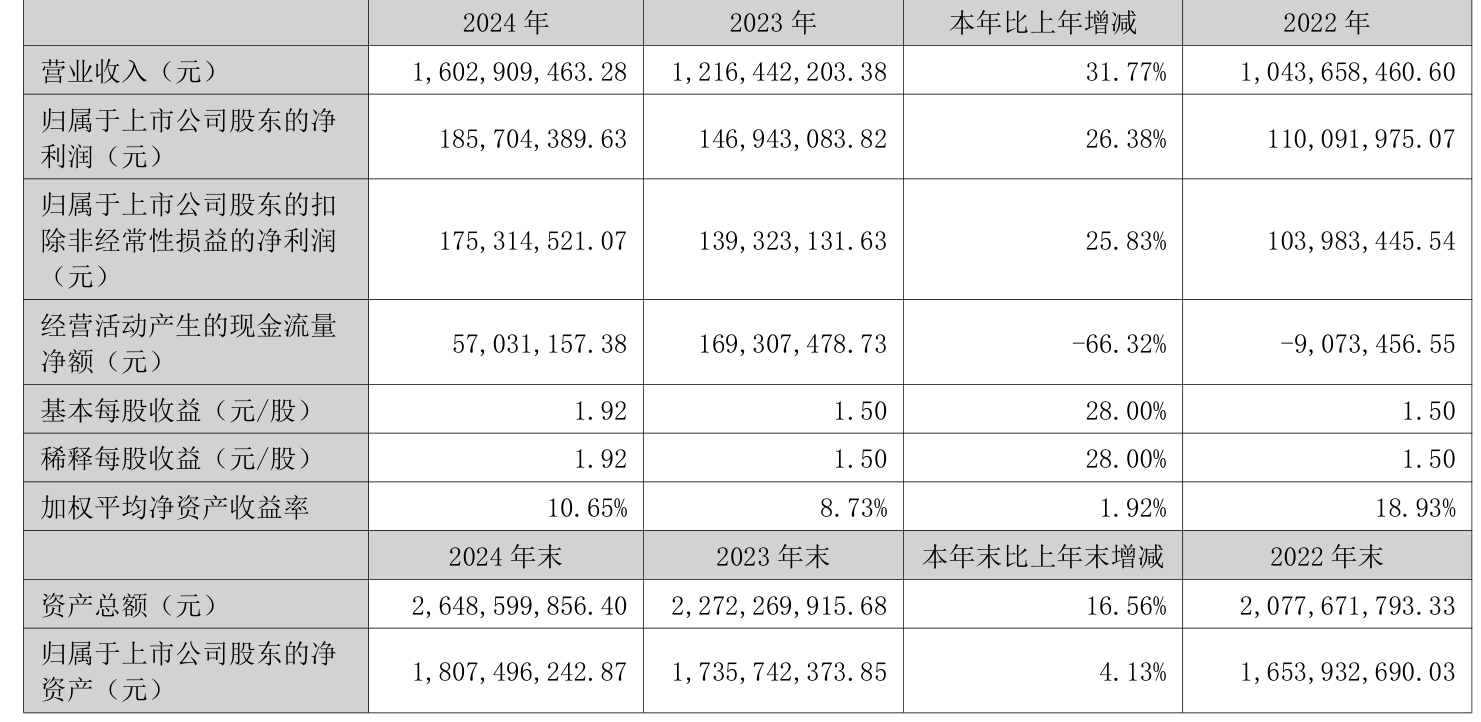

人民财讯10月27日电,奥海科技(002993)10月27日发布2025年三季报,公司第三季度营业收入19.98亿元,同比增长26.03%;净利润1.22亿元,同比增长81.92%。2025年前三季度营业收入51.88亿元,同比增长14.14%;净利润3.59亿元,同比增长19.32%。公司2025年前三季度利润分配方案:每10股派发现金6元(含税)。

图片来源于网络,如有侵权,请联系删除