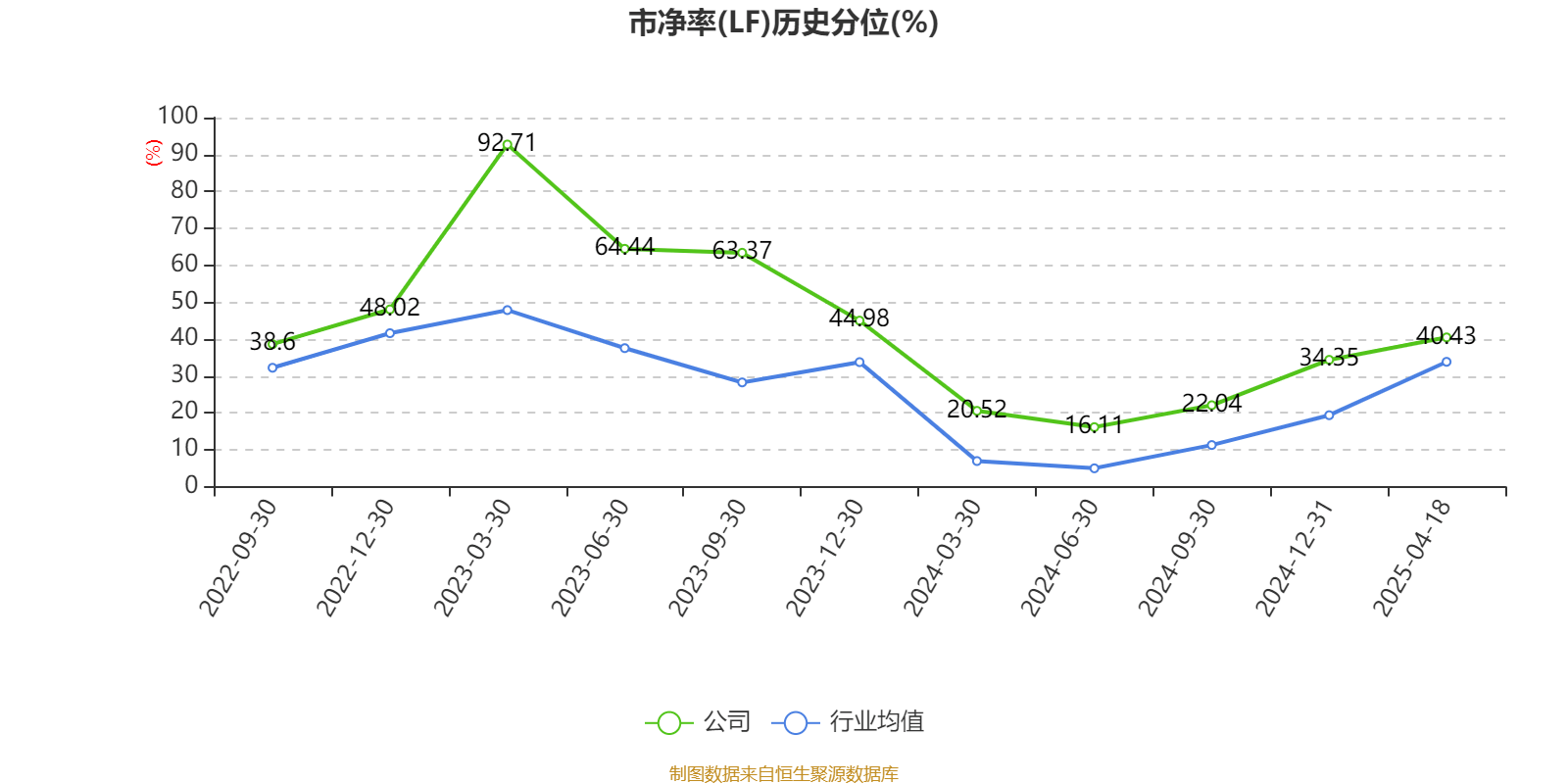

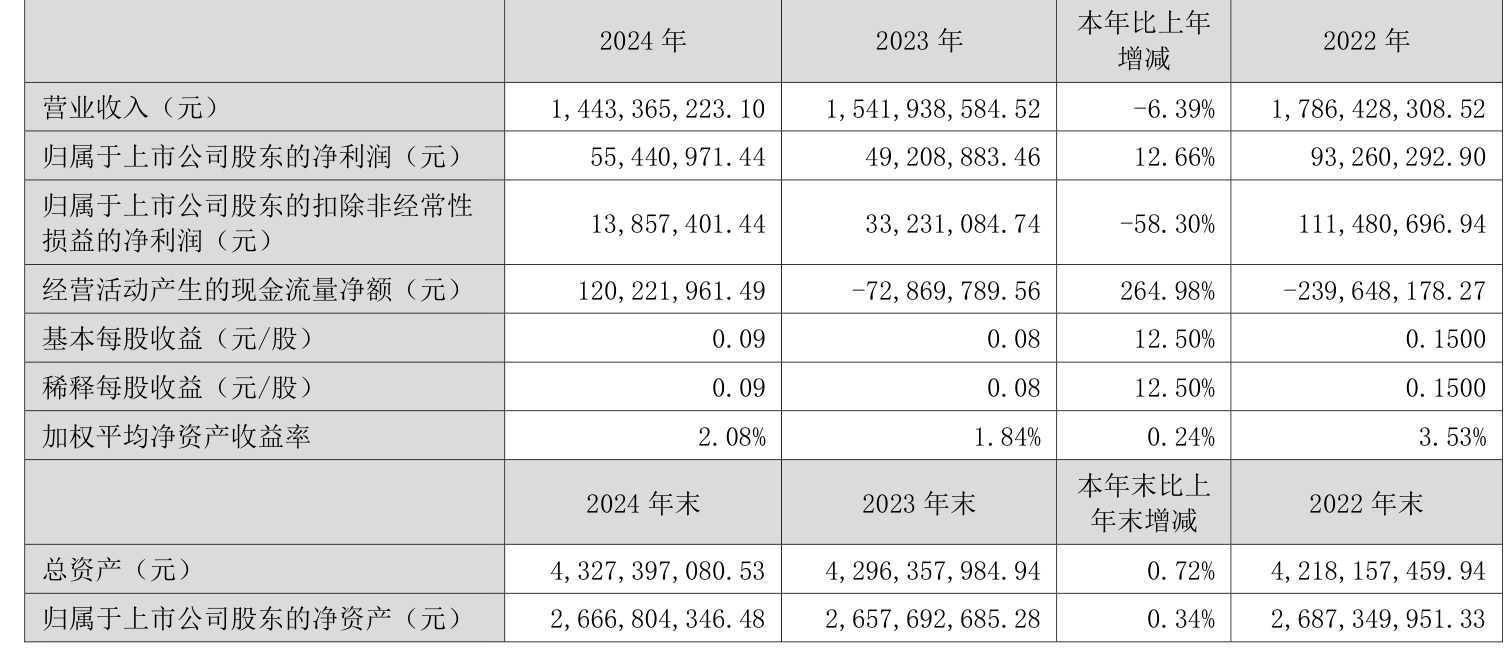

中触媒:前三季度净利润1.73亿元,同比增长52.27%

71758

2025月10月29日

(原标题:中触媒:前三季度净利润1.73亿元,同比增长52.27%)

图片来源于网络,如有侵权,请联系删除

人民财讯10月29日电,中触媒(688267)10月29日发布2025年三季报,公司第三季度营业收入2.09亿元,同比增长64.72%;净利润4624.12万元,同比增长168.36%。2025年前三季度营业收入6.71亿元,同比增长28.19%;净利润1.73亿元,同比增长52.27%。拟每10股派发现金红利3元(含税)。本期营收增长主要原因为公司钛硅系列催化剂、移动源脱硝分子筛等产品实现销售增长,其他产品加大市场开发力度,实现销售增长。

图片来源于网络,如有侵权,请联系删除