“车路云一体化”重塑汽车业生态 规模化应用待破壁

博鳌亚洲论坛2025年年会期间,智慧“无人小巴”和“无人清扫车”穿梭博鳌镇;内蒙古自治区首个跨区域自动驾驶新能源重卡道路测试今年顺利完成;重庆高新区街道上的自动驾驶公交车平稳运行……这些场景的共同技术密码,正是“车路云一体化”。

图片来源于网络,如有侵权,请联系删除

工业和信息化部装备工业一司副司长郭守刚近日表示,我国智能网联汽车产业发展取得积极成效,示范规模稳步扩大,全国已建成17个国家级测试示范区,正加快推进20个“车路云一体化”试点城市建设,累计开放测试示范道路35000多公里、发放测试示范牌照超过1万张。业内专家指出,这标志着“车路云一体化”正从技术探索走向规模化实践,成为推动汽车行业从“单一车辆智能化”向“系统级网联化”转型的核心引擎。未来还需加强政企研多方协同,破解多重挑战,推动产业向更深层次发展。

图片来源于网络,如有侵权,请联系删除

筑基:政策引领 技术突破

据郭守刚介绍,我国智能网联汽车产业规模快速提升,2025年1至7月,具备组合驾驶辅助功能(L2级)的乘用车新车累计销量775.99万辆,渗透率达62.58%,5G和蜂窝车联网(C-V2X)装配量超过300万辆。

智能网联汽车产业在“车路云一体化”推动下的蓬勃发展,离不开政策引领与技术突破的双重支撑。

国家政策层面,郭守刚介绍,我国已建成涵盖智能座舱、自动驾驶、网联云控等在内的完整产业链体系;累计发布国家和行业标准88项,加快组合驾驶辅助系统等急需标准研制,深度参与自动驾驶相关国际标准法规制定协调。“下一步,工业和信息化部将抓紧编制新时期智能网联新能源汽车产业发展规划。”此外,交通运输部等7部门近日印发《关于“人工智能+交通运输”的实施意见》,明确2027年人工智能在交通典型场景广泛应用、综合交通运输大模型落地,2030年实现关键技术自主可控、总体水平居世界前列的目标。

地方层面,各试点城市积极打造差异化发展路径。北京市以经开区为核心建设全球首个“车路云一体化”高级别自动驾驶示范区,截至2025年5月,示范区已实现600平方公里设施智能化部署,吸引30余家测试企业投放超千台自动驾驶车辆,累计自动驾驶测试里程超3500万公里。海南作为全国唯一以“三市两线”车路云一体化试点省份,已建成100余个智能路口,开放测试区域1950平方公里、测试道路1230公里。重庆高新区作为重庆智能网联汽车政策先行区,打造覆盖“研发-测试-生产-运营”的产业闭环生态系统。

此外,多地还通过立法保障“车路云一体化”产业发展。北京市的《北京市自动驾驶汽车条例》自2025年4月1日起施行,2023年天津市印发《天津市加快新能源和智能网联汽车产业发展实施方案(2023-2027年)》,2022年8月《深圳经济特区智能网联汽车管理条例》施行。

“车路云一体化”打破单车智能局限,构建“车-路-云-网-图”协同体系。当前,我国在智能驾驶算法、路侧感知设备、云端算力平台等领域持续突破。

落地:场景广覆 生态共建

“车路云一体化”应用场景从封闭测试逐步走向开放运营,形成多元化商业化落地格局,并推动产业生态融合。

出行服务领域,深圳和上海均已启动Robotaxi规模化验证。天津市首条智能网联汽车示范应用线路运营一年,行驶里程便突破了4万公里。

物流运输领域,2024年11月,京雄高速(河北段)实现自动驾驶重卡“1拖2”智能混合编队行驶。济南起步区以崔寨安置片区为中心,降低企业“最后一公里”配送成本30%以上,实现快递“小时达”。截至2025年3月,湖北省咸宁市崇阳县6台无人快递车入镇进村自助配送,每天配送1600多件。

城市治理场景中,鄂尔多斯构建起观光、清扫、售卖、警用等六大新能源智能网联汽车应用场景。南京溧水经开区的自动驾驶物流车,服务于物流、安防、环卫等多个领域。

在产业链协同方面,神州租车联合上下游行业伙伴,构建“技术适配场景、服务贯穿旅途”的生态体系。蔚来能源在重庆布局换电站75座,覆盖全市38个区县,带动周边民宿、餐饮和地方特产经营行业发展。阿维塔科技(重庆)有限公司集成长安汽车、华为、宁德时代三方优势,实现汽车产业与ICT企业跨界融合。

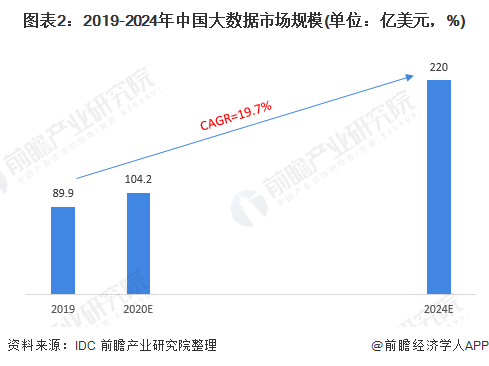

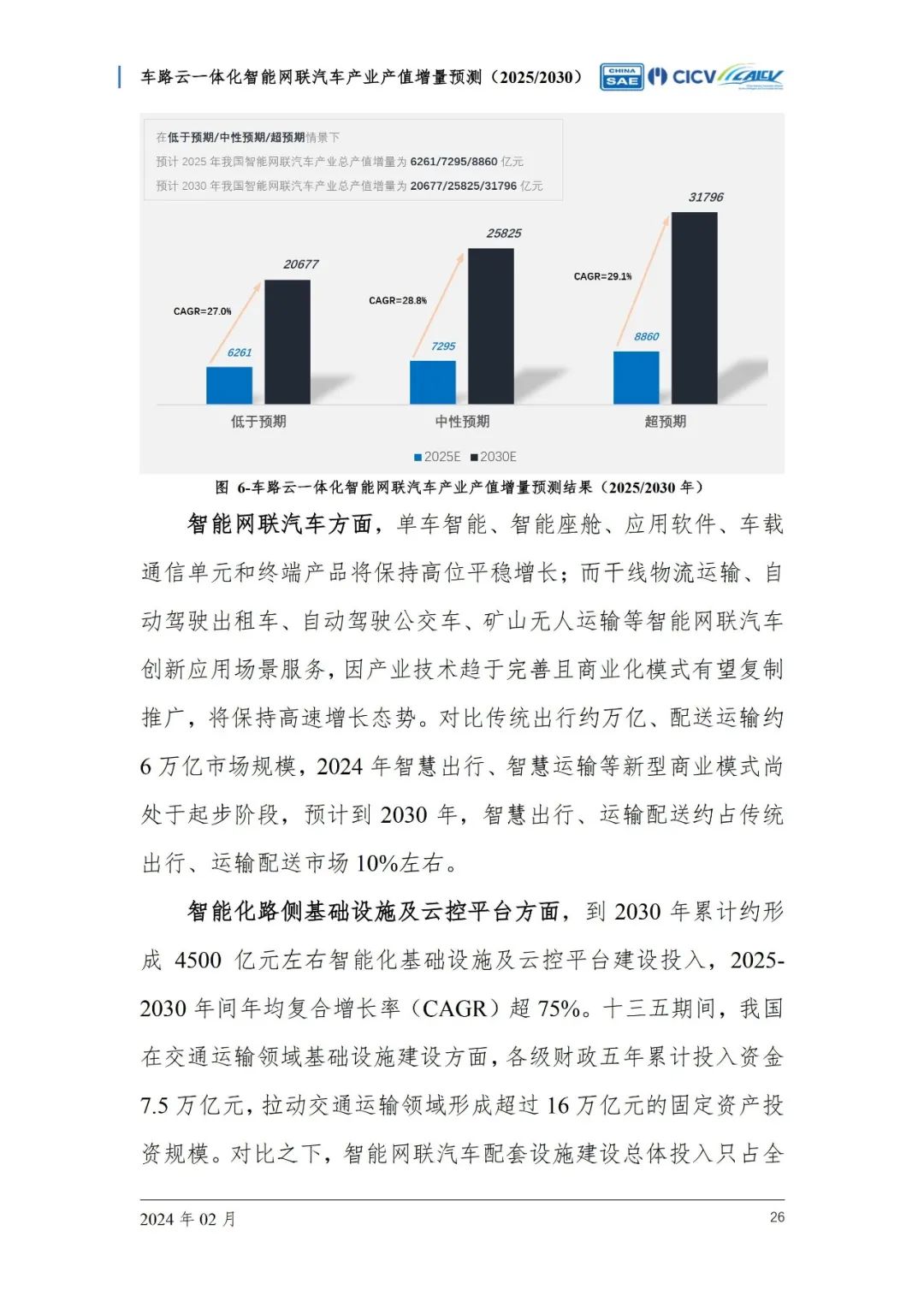

国家智能网联汽车创新中心预测,到2030年,我国“车路云一体化”智能网联汽车产业总产值增量将达到25825亿元,复合增长率高达28.8%。可以预见,“车路云一体化”将推动多领域深度融合,形成协同发展的产业生态新格局。

破局:攻克难题 直面挑战

我国“车路云一体化”已从技术验证迈向规模化应用新阶段,但在技术适配、产业推进、政策法规保障等方面仍面临多重挑战。

技术层面,自动驾驶技术在“长尾场景”中表现仍不稳定,AI模型难以精准应对复杂场景。数据孤岛问题制约大模型能力。“车路云一体化”系统架构和标准不统一。产业层面,基于车-路-云数据“一体化融合”的协同感知、决策、控制等技术尚未被推广应用。金融支持力度不足,难以支撑产业链协同发展。法规层面,责任认定、数据隐私保护等政策法规尚不完善。

近日在重庆举行的“2025车路云50人年度论坛·主论坛暨全球自动驾驶高峰论坛”上,业内专家提出破局方向。中国科学技术协会第十届全国委员会常务委员会委员、中国汽车工程学会理事长张进华建议,深化创新范式,集智聚力突破基础瓶颈;强化场景破壁,精准施策推动应用落地;推动产业融合,构建开放共赢的全球生态。中金研究院董事总经理谢超提出,健康的创新资本市场应具备两大包容性特征,“投早投小”和“软(软创新)硬(硬科技)平衡”。

此外,中欧协会智能网联汽车分会秘书长林示指出,未来智能网联技术仍待实现大算力突破,在线控平台、集中式域控制器等方面发力,增强“车路云一体化”协同。(记者 于璐)

【责任编辑:冉晓宁】