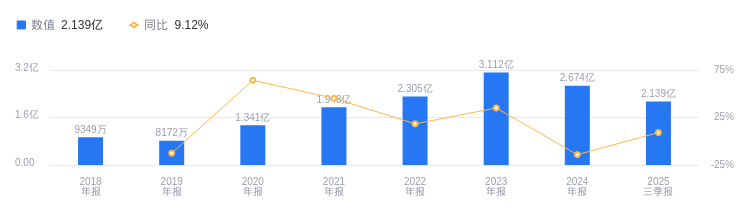

通润装备:截止到2025年Q3合同负债为2.32亿元

证券之星消息,通润装备(002150)11月07日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:公司三季报显示公司的合同负债同比环比都有很大的增长,这部分订单是储能还是逆变器?公司现有的订单有多少?

通润装备董秘:尊敬的投资者您好!截止到2025年Q3,公司合同负债为2.32亿元,同比增长98%,公司在业务开拓上取得一些积极的进展,感谢您的关注。

投资者:现在储能的中小企业存在电芯供应不足的问题,公司如何解决这一问题?公司三季度的业绩受结算的影响不如预期是因为电芯供应的问题吗?

通润装备董秘:尊敬的投资者您好!公司双管齐下强化供应链韧性:一方面搭建数字化库存管理系统,实时追踪库存动态来避免缺货;另一方面推进供应商多元化布局,分散风险,保障供应稳定,感谢您的关注。

投资者:公司的基本情况

通润装备董秘:尊敬的投资者您好!公司主营逆变器、储能设备及金属制品业务,其中逆变器和储能设备可为客户提供全场景的解决方案;金属制品以工具箱柜、机电钣金产品为主,感谢您的关注。

投资者:请问一下公司作为正泰集团唯二的上市公司平台,集团对于公司的定位和战略规划是什么?谢谢

通润装备董秘:尊敬的投资者您好!公司持续深耕新能源与金属制品两大核心业务领域,形成明确的战略发展方向。新能源板块以逆变器、储能设备为核心,依托全场景解决方案能力,为客户提供高效、可靠的产品与服务,这种聚焦化的业务布局,不仅有效提升了公司的市场竞争力与抗风险能力,更让公司得以深度参与全球能源转型进程,充分享受行业增长带来的发展机遇,感谢您的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除