三大巨头,大动作!即时零售,成电商主战场!

(原标题:三大巨头,大动作!即时零售,成电商主战场!)

图片来源于网络,如有侵权,请联系删除

“双11”进入第十七个年头。虽然11月11日已过,但大促并未落幕,天猫、京东等平台均将活动延长至11月14日。

图片来源于网络,如有侵权,请联系删除

从已发布的战报看,尽管平台持续淡化GMV(商品成交总额)比拼,但亮点依然纷呈,尤其是“国补”与大促深度融合,带动众多品类销量实现大幅增长,显示了消费市场的活力与潜力。

与此同时,即时零售已成为平台争夺存量用户的核心战场;而出海则成为头部玩家突破国内市场天花板、开辟海外新增量的关键方向。这场不见成交额数字比拼的大促,实则是平台在供应链、技术赋能与服务体验上的隐性较量。

“国补”拉动效果显著

从数据看,今年“双11”的一大显著变化是“国补”政策与大促的深度融合,在政策红利的加持下,众多品类持续热销,成为消费增长的重要推手。

11月12日,根据星图数据报告,2025年“双11”购物节,综合电商销售总额为16191亿元,同比增长12.3%;综合电商平台销售额TOP3品类分别为家用电器,销售额占比为16.5%;手机数码,销售额占比为14.6%;服装,销售额占比为14%。

截至11月11日23∶59,京东“双11”成交额再创新高,下单用户数增长40%,订单量增长近60%。其中,手机新品成交额同比增长超4倍,3C数码AI产品迎来爆发,AI平板成交额同比增长200%,大屏AI手机同比增长150%,AI眼镜、AI音箱、AI家庭存储同比增长100%;家电家居闪电新品成交额同比增长150%,送装一体服务订单量同比增长超90%。

天猫此前披露的数据显示,“国补”政策拉动效应显著。10月21日,天猫公布2025“双11”首份战报。在家电家装领域,国补叠加天猫“双11”优惠,部分商品折扣低至五折,带动海尔、美的、源氏木语、石头等品牌开售首小时迅速破亿元。

“国补与大促融合效应显著。国补力度与范围均超出预期,涵盖家电、数码、家装等领域,还延伸至民生用品、娱乐等,对消费提振作用明显。”艾媒咨询首席分析师张毅对证券时报记者表示。

在盘古智库高级研究员江瀚看来,补贴与平台大促协同,放大了价格弹性效应。消费者购买意愿显著提升,尤其在下沉市场形成消费回流,对稳定制造业就业和供应链也具积极意义。他建议,未来可以优化补贴机制。包括动态调整品类,向服务型消费延伸;引入“绿色消费积分”等长效激励;以及防止套利行为削弱政策效能等。

今年“双11”,美妆领域增速也颇为亮眼,国货品牌表现尤为突出。11月12日,唯品会发布“双11”数据显示,大促期间,保暖服饰、运动户外、母婴童装等品类销量快速增长。此外,香水、素颜霜、面部精华等美妆护肤品也保持着强劲的增长。

“大促期间,直播间美妆品类表现稳健,精华、面霜等产品销量增幅显著,国货美妆品牌迎来全面爆发,上海本土美妆表现尤为亮眼。比如上海百年品牌双妹在大促首日销量同比增长超100%,韩束双11大促首日实现了同比近50%的增长。”李佳琦直播间负责人对记者表示。

即时零售成主战场

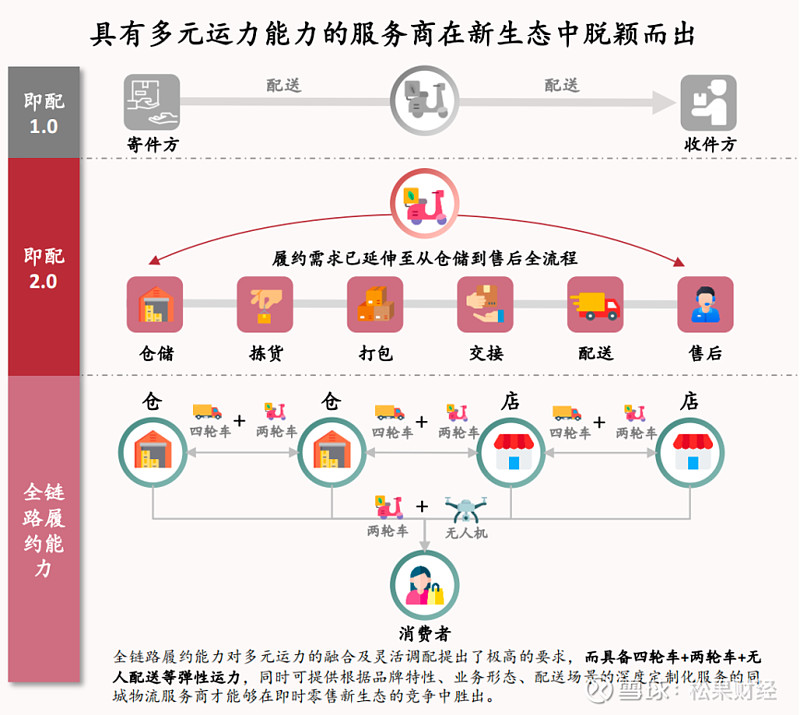

即时零售已成为电商竞争的新战场。今年“双11”期间,各大平台持续加码该赛道,依托线下门店与前置仓的全域布局,将线上流量转化为本地化即时消费需求,带来订单大幅增长。

“从监测数据看,即时零售全网增速接近140%,其作为贡献核心增量的驱动引擎作用得到充分验证。”星图数据分析师对证券时报记者表示,即时零售是以消费者便利性需求为中心的履约效率重构,也是消费者购物入口的模式进化。

具体来看,淘宝闪购首次全面参与“双11”即时零售战局,动作尤为密集:今年“双11”,淘宝闪购采用远场电商+近场零售模式,接入超40万家线下门店,实现“远近一体”的经营模式。同时,淘宝闪购于11月1日推出全新连锁便利品牌“淘宝便利店”,以闪购仓形态提供“24小时营业、30分钟达”服务,并计划覆盖全国200多个城市。此举被业内视为直接对标美团闪电仓。截至11月5日,淘宝闪购带来的新用户在“双11”期间的电商订单数已超过1亿。

美团则在加码即时零售新模式。10月29日,美团闪购宣布将联合上万个品牌建设“品牌官旗闪电仓”。此后,美团披露,10月份以来,已有索尼、珀莱雅、罗技等超百家品牌入驻,在北京、上海等数十个城市“开仓”。

美团闪购数据显示,10月31日至11月11日,平台成交额、下单用户数和人均消费金额创下新高,近400个品类销量同比增长超100%,翻倍增长的商品种类大幅增加,高单价商品更快增长,带动用户人均消费金额增长近30%。

“虽然美团闪电仓、生鲜前置仓以及淘宝便利店等形态在消费体感上相似,但它们实质上标志着规模运营、供应链效率和流量入口等核心要素的不同竞争路径,预示着未来零售模式将出现多种可能性并存的局面,这将深刻推进零售业态的重构。”上述分析师表示。

“在线上流量见顶的背景下,即时零售为平台拓宽了流量边界,通过构建多元化即时消费场景,提升获客效率与用户覆盖范围;此外,其满足了消费者的即时性需求,增强了消费者的购物黏性,更进一步刺激了潜在消费,形成了商业闭环。”张毅对记者表示。

头部玩家加码出海

当国内电商市场增量见顶,海外市场正成为“双11”的新蓝海,出海也愈发成为头部玩家突破增长瓶颈的核心路径。

具体来看,今年“双11”,阿里巴巴多个平台正在加码出海。9月22日,淘宝出海宣布,今年“双11”将在海外市场投入10亿元的营销补贴。此后,淘宝出海披露,今年“双11”共上新210万款新品,其中数百款为全球独家或淘宝首发。

淘宝出海总经理叶剑秋介绍,今年的“双11”将首次同步在全球20个国家和地区启动,并以五种不同的语言版本,面向全球的消费者。“淘宝境外GMV连续5年保持双位数增长,境外新用户规模自今年4月份以来增加近200%。”

在“双11”前夕,阿里速卖通启动“超级品牌出海计划”,此举被视为对亚马逊发起正面挑战,争夺中高端品牌。此外,今年“双11”前,阿里旗下东南亚电商Lazada与天猫进行系统打通,为天猫品牌零门槛增加马来西亚、新加坡等五个海外市场。这也被视为阿里巴巴出海的重要动作。

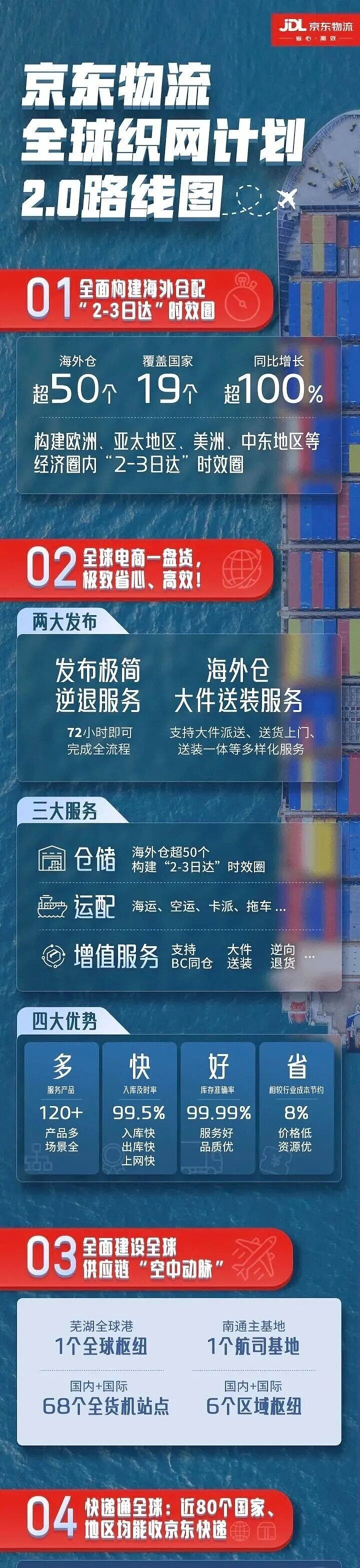

京东在出海方面也取得了不小的成绩。京东发布数据显示,“双11”期间,京东全球售官方直邮已覆盖全球36个国家和地区,成交额与订单量均实现同比超100%增长;跨境包邮服务升级覆盖的13个国家和地区,成交额同比增长突破300%,平台下单用户数同比增长超400%。

在江瀚看来,国内电商进入存量博弈阶段,而新兴市场仍处电商渗透率快速提升期。阿里、京东借力“双11”品牌势能加速出海,实为将国内成熟的运营模式、数字基建能力进行跨境复制。当前出海已从单纯商品出口转向“本地化运营”,包括海外仓建设、本地支付适配、合规化营销等,这有助于降低交易成本、提升用户黏性。