国家统计局:10月份国民经济延续了稳中有进发展态势

49938

2025月11月14日

(原标题:国家统计局:10月份国民经济延续了稳中有进发展态势)

图片来源于网络,如有侵权,请联系删除

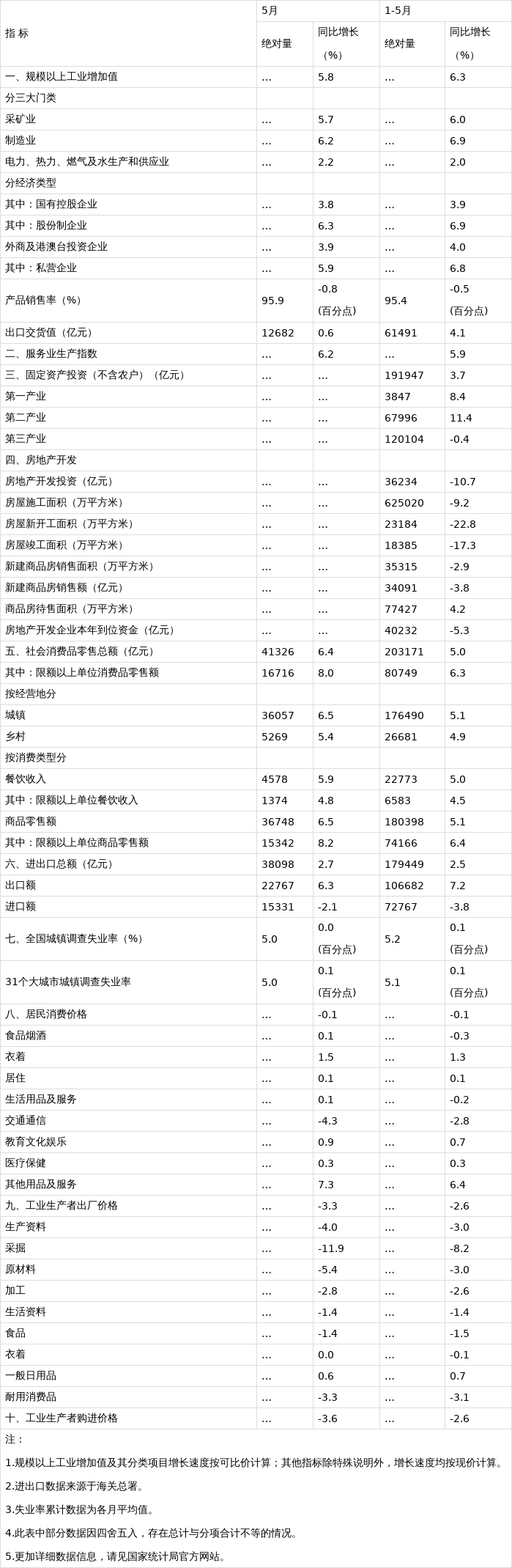

人民财讯11月14日电,11月14日,国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖在国新办新闻发布会上表示,10月份国内生产需求平稳增长,就业物价总体稳定,转型升级态势持续,国民经济延续了稳中有进的发展态势。具体来看,呈现生产供给继续增长、市场销售持续扩大、就业形势总体稳定、物价出现积极变化和转型升级态势持续等特点。

付凌晖强调,也要看到国际环境依然复杂严峻,不稳定不确定因素较多,国内周期性、结构性矛盾交织,经济运行仍面临不少挑战。下阶段要着力稳就业,稳企业、稳市场、稳预期、稳定经济基本盘,加力培育新质生产力,推动经济持续健康发展。