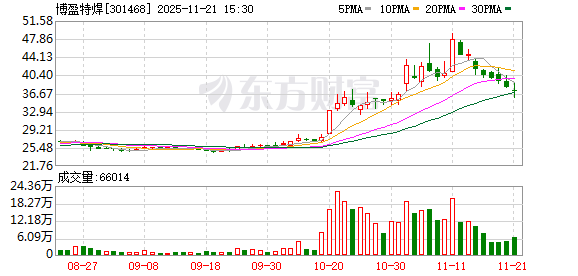

博盈特焊:越南生产基地一期满产

证券之星消息,博盈特焊(301468)01月06日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:请问贵公司越南工厂产能利用率怎么样?第二期以及第三期何时能正式投产?

博盈特焊董秘:尊敬的投资者,您好!越南生产基地一期4条HRSG已投产,目前处于满产状态。越南生产基地二期建设与扩建计划在稳步推进中,二期生产基地预计将于今年第二季度投产。如该事项有最新进展,公司将根据法律法规及时披露。感谢您对公司的关注。

投资者:有注意到全球燃气轮机市场需求激增,请问贵公司如何把握燃气轮机的市场机遇?

博盈特焊董秘:尊敬的投资者,您好!为捕捉燃气轮机的市场机遇,公司已在越南投资建设生产基地,生产与燃气轮机配套的HRSG装置。目前,越南生产基地一期已投产,二期工程已经开始建设,预计二期工厂会在今年二季度投产,公司近期对越南基地增加投资,用于购买土地及建设三期厂房。公司将加快新生产线的建设,以满足客户增长的需求,从而进一步开拓海外市场,发展海外业务,提升公司的整体竞争力和盈利能力。感谢您对公司的关注。

投资者:请问贵公司匹配燃气轮机的余热锅炉单体价值怎么样?有没有提升空间?

博盈特焊董秘:尊敬的投资者,您好!公司供应的部件主要为燃气轮机的HRSG余热锅炉的承压部件,也是余热锅炉的核心主体,具体包括省煤器、蒸发器、过热器、再热器、汽包、集箱、钢结构等,价值占到余热锅炉整体的比例较高。HRSG产品定价由材料预算、工时预算、其它费用和由设定的净利润率计算出的净利润构成。价格将根据市场供求关系适时调整。感谢您对公司的关注。

投资者:请问公司如何把握中东地区复合管市场机遇?

博盈特焊董秘:尊敬的投资者,您好!为把握中东地区复合管市场机遇,公司与威尔汉姆公司共同成立国内合资公司,依托合资公司积极开拓油气市场及海外市场,特别是在中东地区择机、择地设立海外制造基地,拓展产品应用市场。在油气复合管业务领域,公司与国外头部客户在对接论证,处于逐步推进的过程中。如该事项有最新进展,公司将根据法律法规及时披露。感谢您对公司的关注。

投资者:贵司跟北美哪些公司有业务合作

博盈特焊董秘:尊敬的投资者,您好!公司在海外主要对接的EPC(总承包商)包括通用电气(GE)、住重福惠(SFW)、欧萨斯(Oschatz)、巴威(B&W)、日立(HZI)、斯坦米勒巴高克环境(SBE)、三菱(Mitsubishi)等知名企业。感谢您对公司的关注。

投资者:公司昨天公告投资者活动记录表披露:目前越南生产基地各合作伙伴的验厂工作陆续完成,订单在陆续签署之中。公司之前在12月中旬披露:潜在客户正在进行前期生产体系认证流程,认证完毕后才可以进入订单谈判环节。昨天披露的信息是否说明潜在客户验厂已取得突破和重大进展?新完成验厂和陆续签订单的客户是西门子还是三菱?新签署订单对应的是越南一期产能,还是即将投产的二期产能?

博盈特焊董秘:尊敬的投资者,您好!目前,部分潜在客户的审厂流程已完成,后续将进入订单谈判环节。若公司后续相关事项有达到法定信息披露条件的,公司将按照规定及时披露。越南生产基地一期生产线已满产,二期建设正稳步推进中,预计将于今年二季度投产。公司会根据订单的紧急程度、原材料供应、设备状态、资源情况等因素进行综合评估并安排生产,以确保持续稳定的供应。感谢您对公司的关注。

投资者:请问公司在越南的HRSG设备的一期产能的订单是否饱满?能否实现满产满销?

博盈特焊董秘:尊敬的投资者,您好!公司越南生产基地一期的4条HRSG已投产,目前处于满产状态。目前,公司已通过部分客户的生产体系认证,并获得相应订单,部分潜在客户的审厂流程已完成,后续将进入订单谈判环节。若公司后续相关事项有达到法定信息披露条件的,公司将按照规定及时披露。感谢您对公司的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除