坦博尔增收不增利:销售费用与存货飙升,递表前巨额分红近3亿

(原标题:坦博尔增收不增利:销售费用与存货飙升,递表前巨额分红近3亿)

图片来源于网络,如有侵权,请联系删除

《港湾商业观察》施子夫

近期,坦博尔集团股份有限公司(以下简称,坦博尔)递表港交所获受理,独家保荐机构为中金公司。

此次IPO,公司计划将募集资金主要用于推进技术研发体系;品牌建设及全渠道网络升级;加强可持续供应链管理;策略性并购及扩大品牌组合;营运资金及一般企业用途。

增收不增利,权益回报率下降

天眼查显示,坦博尔成立于2004年,是一家专业户外服饰品牌。公司的产品满足滑雪、登山和徒步等各种自然环境运动活动需求,以及郊游、公园休闲和通勤等城市场景,并重新定义户外生活方式的趋势。产品组合涵盖专业户外服饰,主要包含专业羽绒服、硬壳服饰及软壳服饰。

于往绩记录期间,坦博尔拥有三大产品系列-顶尖户外系列、运动户外系列与城市轻户外系列。截至2025年6月30日,公司的产品体系共包含687个SKU。根据灼识咨询的数据,2024年,坦博尔以零售额计位居中国本土专业户外服饰品牌第四位。

从2022年-2024年以及2025年1-6月(以下简称,报告期内),公司来自城市轻户外系列的收入分别为6.06亿元、7.51亿元、9.15亿元和4.49亿元,占当期收入的82.7%、73.6%、70.3%和68.2%,为公司最主要的收入来源,其占比在期内呈下滑态势。

报告期内,运动户外系列实现收入分别为1.22亿元、2.58亿元、3.31亿元和1.77亿元,占当期收入的16.6%、25.3%、25.4%和26.8%,占比提升明显。

销量指标方面,报告期内,城市轻户外系列的销量分别为2467.3千件、2666.8千件、2555.0千件和1328.0千件,售价分别为245.4元、281.7元、358.2元和338元。2024年,坦博尔城市轻户外系列的销量同比小幅下滑111.8件。

同一时期,运动户外系列的销量分别为281.3千件、516.9千件、649.5千件和344.4千件,售价分别为433元、498.9元、509.5元和512.6元。

于往绩记录期间,坦博尔通过整合在线及线下渠道的广泛销售网络销售产品。公司线上渠道部分通过在线自营门店、电商平台及在线分销商积极拓展在线业务,于期内线上渠道得到大幅提升。报告期各期,线上渠道销售收入占比分别为30.9%、34.1%、48.1%和52.7%。

与此同时,公司目前的大部分收入仍源于线下渠道,包括线下自营门店及分销商运营的线下门店。报告期内,线下渠道占比分别为4.59亿元、6.39亿元、6.35亿元和2.85亿元,占当期收入的62.7%、62.5%、48.8%和43.3%。

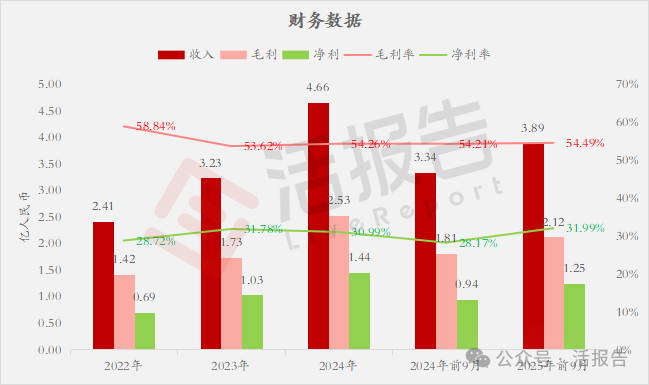

整体收入表现上,报告期内,公司实现营收分别为7.32亿元、10.21亿元、13.02亿元和6.58亿元,净利润分别为8577.4万元、1.39亿元、1.07亿元和3593.7万元。

对于收入的大幅增长,坦博尔归因于市场对其产品组合的需求不断增长、公司的产品组合不断扩充,以及有效的营销策略提升了品牌知名度。需要指出的是,2024年坦博尔净利润增速出现了负增长,同比下滑23.0%,盈利能力存在不稳定性因素。

报告期内,坦博尔的毛利分别为3.68亿元、5.76亿元、7.15亿元和3.57亿元,相应期间的毛利率分别为50.2%、56.5%、54.9%及54.2%。

其他财务数据方面,各期公司的营业额增长率分别为17.2%、39.4%、27.6%和85.0%,权益回报率分别为18.3%、24.7%、15.6%和5.9%。

销售费用大幅增长,存货及周转天数高涨

为提高品牌知名度,坦博尔也十分注重品牌营销。近年来,公司品牌与营销活动频频,公司与不少名人、KOL及户外社区和运动员合作,同时,公司还计划升级线下自营门店以提升消费者线下购物体验。

报告期内,坦博尔的销售及分销开支分别为2亿元、3.56亿元、5.08亿元和2.61亿元,占当期收入的27.3%、34.8%、39.0%及39.7%,逐期均有明显提升。

在广告宣传上,外界也关注到公司的大手笔:2023年10月,坦博尔请来孙怡担任品牌大使,2024年9月宣布周也成为品牌代言人,2024年10月邀请黄轩担任全球品牌代言人,今年9月中旬宣布钟楚曦成为全球品牌代言人。

有观察人士指出,公司业绩指标呈现分离态势,一方面收入持续增长,但另一方面净利润则呈现不小压力,在此现状下,公司营销开支过大的话,将对利润进一步造成不利影响。

报告期各期,公司的行政开支分别为6129.3万元、7549.4万元、1.01亿元和6550.3万元,占当期收入的8.4%、7.4%、7.7%和10.0%。

据了解,坦博尔通常在每年年初开始采购原材料,以确保全年的稳定生产。从第一季度开始,公司会向合约制造商下订单,并建立库存,为销售旺季做准备,销售旺季从十一月开始,一直持续到农历制成品。

报告期各期末,公司的存货分别为3.33亿元、2.57亿元、6.93亿元和9.31亿元,平均存货周转天数分别为292.2天、242.0天、295.1天及485.4天。

此外,坦博尔还面临因客户付款延迟、违约及付款安排而产生的交易对手及信贷风险。

报告期各期末,公司的贸易及应收票据分别为1.98亿元、2.29亿元、2.79亿元和5025.9万元,贸易应收款项及应收票据周转天数分别为100.8天、76.4天、71.2天及45.0天。

同时,公司的贸易应付款项及应付票据分别为2.73亿元、2.76亿元、7.53亿元和7.72亿元,其他应付款项及应计费用分别为2.14亿元、2.33亿元、2.94亿元和2.5亿元,计息银行借款分别为3547.2万元、3007.6万元、1.9亿元和2.31亿元。

由于存货激增,需要警惕的是,坦博尔的现金流出现了由正转负。

报告期各期末,公司经营活动产生的现金流量净额分别为5498.9万元、2.5亿元、8018.5万元和-8924.4万元。

公司方面表示,2025年上半年现金流流出,主要包括物业、厂房及设备折旧3180万元,及存货减值1860万元。此经营运资金变动所调整,主要包括存货增加2.56亿元,及受限现金增加9980万元。

截至报告期各期末,公司期末现金及现金等价物分别为5728.4万元、8536.4万元、1.54亿元和2600.9万元。

截至最后实际可行日期,王丽莉直接持有公司全部已发行股本约25.33%;上海蓝银持有公司全部已发行股本约67.14%,分别由王丽莉及王润基拥有55.00%及44.50%;青州坦文持有公司全部已发行股本约4.17%,其中王丽莉作为青州坦文的普通合伙人,有权行使青州坦文所持有的公司股分所附带的投票权。

综上所述,截至最后实际可行日,王丽莉其通过直接和间接方式合计控制着公司约96.64%的股份,为公司的控股股东及实际控制人。

2022年,坦博尔向股东宣派并悉数派付股息3500万元。2025年,公司向股东宣派并悉数派付股息2.9亿元,合计分红3.25亿元,根据持股比例计算,王丽莉家族可通过两次分红直接获利3.14亿元,如此大手笔突击分红无疑引起市场较多质疑声。

另外,坦博尔还存在不少的消费者投诉情况。

截至1月5日,在黑猫投诉平台搜索关键词“坦博尔”,共计有投诉量134条,已完成66条,消费者投诉问题包括商家不处理、价格虚高、平台骤然降价、不退款、售后服务等。(港湾财经出品)