风能作为一种清洁而稳定的可再生能源,是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一,具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优点。

图片来源于网络,如有侵权,请联系删除

在绿色能源革命的浪潮中,中国小型风电行业正迎来前所未有的发展机遇。这一行业的蓬勃发展不仅有助于缓解能源供需矛盾,促进可持续发展,同时也为产业链上下游的企业带来了广阔的市场空间和增长机遇。

图片来源于网络,如有侵权,请联系删除

风电设备健康监控系统是一种专门用于监测风电设备健康状况的系统。该系统可以实时监测风电设备的运行状态,及时发现设备故障和异常情况,为风电设备的维护和管理提供有力支持。

近年来,随着国家对清洁能源的大力支持和市场的不断扩大,小型风电场的开发和建设呈现出蓬勃发展的态势。越来越多的企业开始涉足这一领域,通过投资建设风电场来获取长期稳定的收益。同时,一些企业还通过提供风电场运营管理服务等方式来拓展业务范围和增加收入来源。

中国小型风电行业的快速发展离不开政府的政策支持和市场的推动。近年来,国家出台了一系列支持清洁能源发展的政策,包括财政补贴、税收优惠、电价优惠等,为小型风电行业的发展提供了有力保障。同时,随着能源结构的转型和环保意识的提高,小型风电作为一种清洁、可再生的能源形式受到了越来越多的关注和认可。

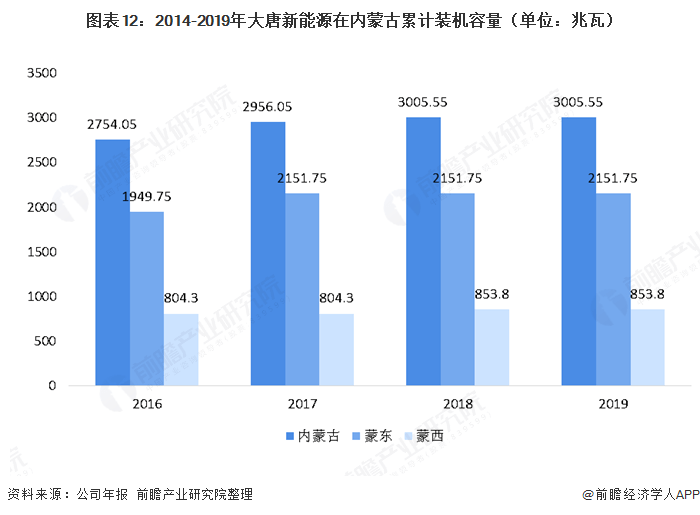

根据中研普华产业研究院发布的:

2023年风机价格战继续进行,风电机组中标价格不断探底。根据金风科技的统计,2023年9月国内陆上风机投标均价1553元/kW,较2022年底下降14%。进入2023年第四季度,陆上风机价格最低跌破1000元/kW,整机厂商利润持续摊薄。

风机中标价格整体下降背景下,风电整机厂商业绩下行。1月31日,上海电气旗下风电上市公司电气风电发布预亏公告。公司2023年度经营业绩出现大幅下滑,预计2023年度归母净利润为人民币-12亿元至-13.4亿元,扣除净利润为人民币-13.4亿万元至-14.8亿元。

2023年国内风电装机量创新高。据国家能源局数据,截至2023年底,我国风电并网装机规模达441GW,2023年新增风电装机量达到76GW,同比增长105%,超越2020年,创历史新高。补贴退坡、“抢装潮”后的风电需求韧性不减,2023年12月新增风电并网29GW,占全年新增装机超1/3。

首先,技术创新是推动风电设备行业发展的重要动力。近年来,风电设备在风力发电机组设计、材料应用、制造工艺等方面取得了显著进步。风力发电机组的单机容量不断提升,风轮直径逐渐增大,使得风力发电效率得到显著提高。同时,智能化、数字化技术的应用也使得风电设备的运维管理更加便捷高效。

其次,市场规模持续扩大。随着全球能源结构的转型和可再生能源占比的提升,风电设备市场需求不断增长。特别是在欧洲、亚洲和北美等地区,风电设备市场规模持续扩大,为行业发展提供了广阔的空间。此外,新兴市场如非洲、拉丁美洲等地的风电设备市场也在逐步崛起,为行业发展带来新的增长点。

再者,产业链不断完善。风电设备行业涉及风力发电机组、零部件、运维服务等多个环节,形成了一个完整的产业链。随着行业的发展,产业链上下游企业之间的合作日益紧密,共同推动行业的技术进步和成本降低。同时,风电设备行业的全球化趋势也日益明显,国际合作与交流为行业发展注入了新的活力。

更多行业详情请点击中研普华产业研究院发布的