凯乐士科技递表港交所 亏损收窄未止亏

(原标题:凯乐士科技递表港交所 亏损收窄未止亏)

图片来源于网络,如有侵权,请联系删除

1月2日,港交所披露,浙江凯乐士科技集团股份有限公司(以下简称“凯乐士”)提交上市申请,联席保荐人为国泰君安国际和中信证券。

图片来源于网络,如有侵权,请联系删除

招股书显示,凯乐士是综合智能场内物流机器人提供商,致力于通过先进机器人技术重新定义供应链的运作模式。公司围绕三大核心产品线提供种类丰富的机器人产品:多向穿梭车机器人(MSR)、自主移动机器人(AMR)以及输送分拣机器人(CSR)。公司的机器人产品组合具备存取、分拣及搬运的核心功能,覆盖整个场内物流的业务范围。

图片来源于网络,如有侵权,请联系删除

凯乐士是智能场内物流机器人行业的成熟厂商之一,拥有广泛的机器人技术能力及多元化的自主研发机器人产品组合,涵盖广泛采用的高度和有效载荷规格的核心场内物流功能。十多年来,公司长期致力于场内物流自动化的创新,按2024年的收入计,公司在中国前五大综合智能场内物流机器人公司中名列第五,市场份额达1.6%。

凯乐士处于行业中游阶段,凭借系统设计领域的专业积淀,将先进机器人技术与智能软件结合,提供具备灵活性与可扩展性的自动化解决方案,从而提高运营效率、增强可靠性、降低成本,适应不断变化的业务需求。公司的解决方案将传统仓库转变为能够满足现代商业动态需求的智能设施,同时大幅减少对人工和刚性基础设施的依赖。

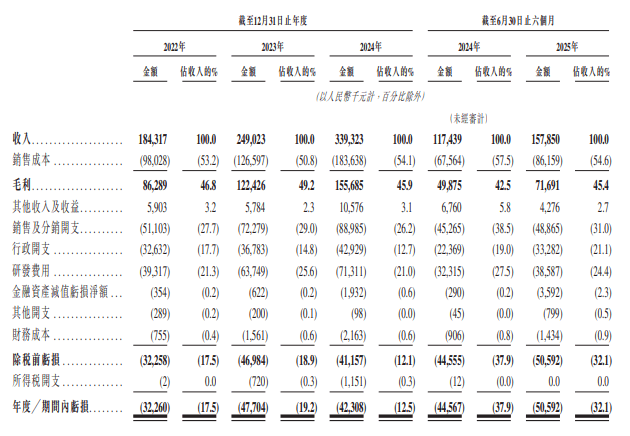

亮眼的市场定位背后,是凯乐士尚未走出规模化盈利困境的财务现实。营收方面,公司在2022年至2024年分别录得收入为6.57亿元、5.51亿元、7.21亿元,截至2025年9月30日止九个月收入达5.52亿元。

盈利状况方面,2022年至2024年,公司净亏损分别为2.10亿元、2.42亿元和1.78亿元,累计亏损6.29亿元。经调整净亏损(剔除股份支付和赎回负债变动)2022年至2024年分别为1.17亿元、1.23亿元、0.50亿元,截至2025年9月30日止九个月净亏损0.14亿元,虽亏损收窄但尚未实现盈利。