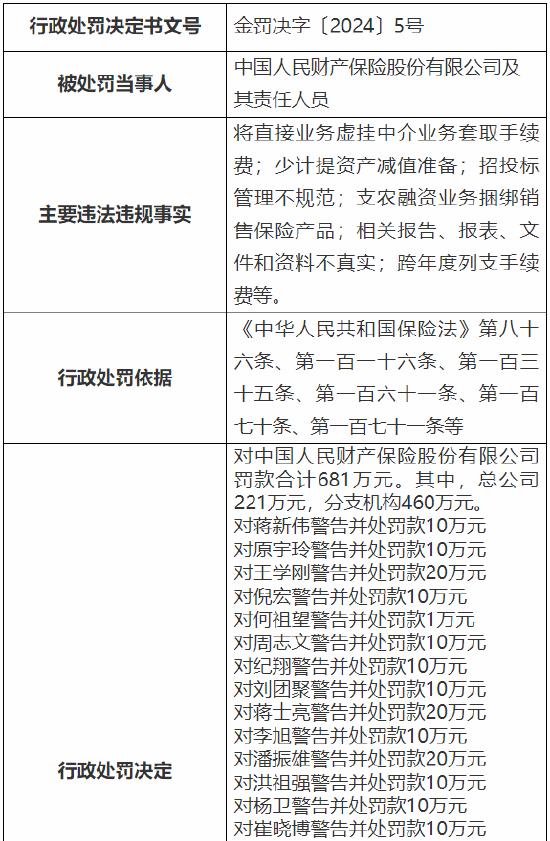

特种陶瓷材料是一类具有特殊功能和特殊用途的陶瓷材料,其特性包括优异的耐高温、耐腐蚀、绝缘、导热、导电、摩擦、磨损等性能。这些材料广泛应用于电子、航空航天、医疗、化工、机械等领域,对于提高产品性能、降低能耗、延长使用寿命具有重要意义。

图片来源于网络,如有侵权,请联系删除

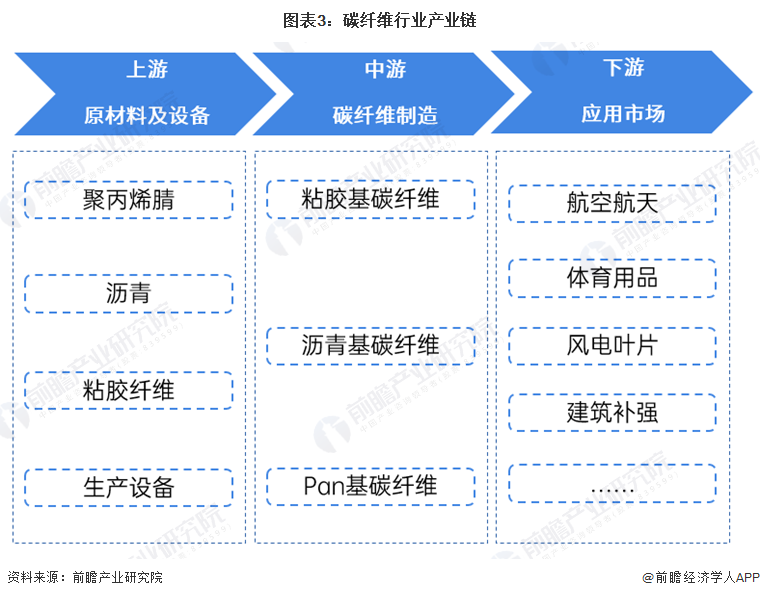

特种陶瓷材料主要分为结构陶瓷和功能陶瓷两大类。结构陶瓷主要用于承受机械载荷的零部件,如陶瓷刀具、陶瓷轴承、陶瓷喷嘴等,其高强度、高硬度、耐磨、耐腐蚀等特性使其成为这些领域的关键材料。功能陶瓷则主要用于电子、光电、磁学、声学、化学等领域,如氧化铝陶瓷基片、氮化硅陶瓷基片等,这些材料以其独特的电学、磁学、光学性能,为高科技产品提供了不可或缺的支撑。

图片来源于网络,如有侵权,请联系删除

特种陶瓷材料的种类繁多,包括氧化物陶瓷(如氧化铝、氧化锆等)、氮化物陶瓷(如氮化硅、氮化铝等)、碳化物陶瓷(如碳化硅、碳化硼等)、硼化物陶瓷(如硼化锆、硼化镧等)等。这些材料不仅具有优异的物理和化学性能,而且可以通过不同的制备工艺和添加元素进行性能优化和定制。

在特种陶瓷材料的研发和应用方面,近年来出现了许多新的发展趋势。例如,为了改善陶瓷的脆性,人们通过在陶瓷基体中添加金属纤维和无机纤维,制备出了纤维补强陶瓷复合材料,这种材料具有更好的韧性和强度。此外,人们还根据陶瓷的性能将其分为高强度陶瓷、高温陶瓷、高韧性陶瓷等,以满足不同领域的需求。

根据中研普华产业研究院发布的分析

特种陶瓷材料行业的市场发展现状

2018年至2022年,全球特种陶瓷市场规模从2756亿元增长至4060亿元,复合增长率达到10.17%。2023年,全球特种陶瓷市场规模将达到4441亿元。同期内,中国特种陶瓷市场规模从691亿元增长至922亿元,复合增长率达到7.48%,2023年进一步提升至1005亿元。

特种陶瓷市场主要集中在日本、美国和欧洲等发达国家和地区,这些地区在全球市场中占据领先地位。中国特种陶瓷市场发展迅速,特种结构陶瓷市场规模增长速度显著高于全球增长速度。

特种陶瓷材料广泛应用于电子、化工、航空航天等领域,其中电子行业是特种陶瓷的主要应用领域之一,例如用于制造陶瓷密封件、散热器、电子陶瓷电容器等。

结构陶瓷包括氧化物陶瓷、氮化物陶瓷、碳化物陶瓷和硼化物陶瓷等,它们在高温、高压等极端环境下表现出优异的性能。

特种陶瓷制品制造市场存在激烈的竞争,主要竞争者包括国内企业和国外企业。国外企业在技术和品牌方面具有一定优势,但国内企业在成本和市场了解方面也有一定的竞争力。

特种陶瓷材料行业的应用领域广泛,涵盖了电子、航空航天、汽车、能源等多个领域。这些领域对特种陶瓷材料的需求持续增长,特别是在5G、新能源等新兴产业的发展下,特种陶瓷材料的应用领域将进一步拓展。这为投资者提供了丰富的投资选择,可以根据市场需求和自身优势选择合适的投资领域。

特种陶瓷材料行业的技术门槛较高,需要投入大量的研发和技术创新。然而,这也为投资者提供了技术壁垒和竞争优势。随着技术的不断进步和创新,特种陶瓷材料的性能将不断提升,应用范围将进一步扩大。因此,具有技术优势和研发能力的投资者将能够在特种陶瓷材料行业中获得更大的市场份额和竞争优势。

国家产业政策的支持也为特种陶瓷材料行业的发展提供了良好的机遇。国家对新材料行业给予了重点鼓励和扶持,特种陶瓷材料作为新材料行业的重要组成部分,将受益于国家产业政策的支持。这将为投资者提供更多的政策优惠和市场机遇,促进特种陶瓷材料行业的快速发展。

综上所述,特种陶瓷材料行业的投资前景广阔,具有显著的市场吸引力和潜力。投资者可以关注特种陶瓷材料行业的市场规模、应用领域、技术门槛和国家产业政策等方面,结合自身优势和市场需求选择合适的投资领域,以期获得更大的投资回报和竞争优势。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。