南极电商涉5亿余元诉讼,还是“卖吊牌”惹的祸

(原标题:南极电商涉5亿余元诉讼,还是“卖吊牌”惹的祸)

图片来源于网络,如有侵权,请联系删除

1月4日下午,南极电商股份有限公司(002127.SZ,下称“南极电商”)公告披露两起诉讼,案件均涉及同一合作方――上海新和兆企业发展有限公司(下称“上海新和兆”),南极电商同时以被告、原告身份涉诉,其中作为被告的案件诉讼金额高达5.65亿元。诉讼主要与南极电商旗下品牌“卡帝乐鳄鱼”的授权使用有关。

图片来源于网络,如有侵权,请联系删除

与合作伙伴发生商标使用冲突

图片来源于网络,如有侵权,请联系删除

两起诉讼的时间线与诉求分别是:2025年1月,上海新和兆率先向法院提起诉讼,初始诉讼请求金额约2000万元;同年12月,该公司大幅提高诉讼金额至5.65亿元。南极电商则于2025年4月对上海新和兆提起另案诉讼,请求法院判令对方赔付约8000万元。

公开资料显示,上海新和兆主营多品牌、多品类经营管理,旗下拥有POLO WALK、POLOWALK KIDS、圣大保罗、Golden Bear、LA MARTINA等多个品牌。

公告显示,南极电商与上海新和兆自2018年开始合作,彼时双方签订商标授权合同,南极电商授权上海新和兆使用卡帝乐系列商标,许可期限至2027年12月31日。

南极电商指出,上海新和兆在合同履行过程中擅自再许可下游经销商使用授权商标、擅自修改授权使用商标样式,违反质量管理约定;上海新和兆方面数次被第三方起诉商标侵权,南极电商也被列为共同被告,并承担连带责任损失等。

南极电商认为,上海新和兆为逃避赔偿责任,向法院提起针对南极电商的不合理高额诉讼,涉嫌严重侵害南极电商的商业利益、商业形象等合法权益。

上海新和兆为何会提出5.65亿元的高额诉求?1月5日,记者电话联系上海新和兆方面,说明采访来意后,对方表示:“不需要。”

随后记者以投资者身份致电南极电商方面,其工作人员给出的回应是:2025年4月,上海新和兆提起诉讼时,诉求原本包括减少后续许可费及追偿相关金额;到了2025年12月,对方抓住诉讼金额超过一定标准后,上市公司必须发布公告的规则,大幅提高了诉讼额度。

关于上海新和兆的违约情况,该工作人员称,上海新和兆曾对卡帝乐商标进行细微修改,修改后的样式模仿了LACOSTE、BURBERRY等品牌,而这些品牌方均已针对商标侵权提起诉讼,南极电商作为连带责任人也被卷入诉讼。因该事件的影响,南极电商被罚款,公司及董事长被“限高”。当时按照合同约定,南极电商对上海新和兆的商标授权减免了部分费用,因上海新和兆现存的违约问题,南极电商在合同中进行了追偿。

根据南极电商工作人员的说明,2023年,在发现上海新和兆私自篡改商标之后,南极电商向其发送了终止合作的邮件,而这正是上海新和兆发起诉讼的关键点之一,上海新和兆方认为,南极电商单方面终止合同的行为对他们的经营产生了影响。

从天眼查信息来看,南极电商作为原告的案件将于2026年1月22日开庭,上海新和兆作为原告的案件将于2026年3月3日开庭。

授权模式的风险

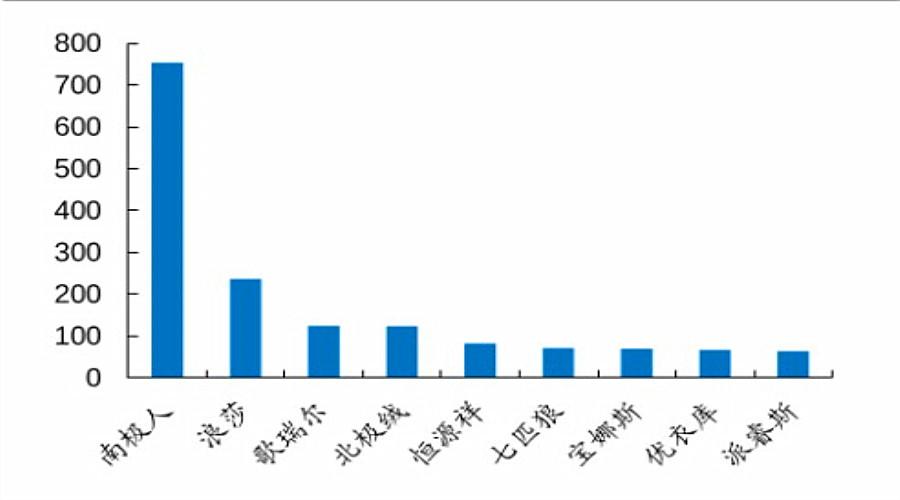

卡帝乐是南极电商于2016年花费了近6亿元收入囊中的品牌,该品牌起源于新加坡,因品牌标识拥有与法国LACOSTE品牌相似的鳄鱼形象,为区分二者,卡帝乐常被称为“新加坡鳄鱼”。对于卡帝乐,南极电商主要采用品牌授权的方式经营。卡帝乐在2020年贡献南极电商总GMV(成交金额)的8.39%,2021年攀升至10.80%,是当时南极电商旗下排在“南极人”之后的第二大品牌。

这种授权的轻资产模式,曾一度是南极电商极为倚重、驱动增长的“现金牛”业务。2020年巅峰时期,涉及品牌授权的“品牌综合服务”与“经销商品牌授权”合计贡献约13.27亿元收入,占其当年41.72亿元营收的三成以上。

然而授权模式的颓势在近年持续凸显。2021年至2023年,南极电商品牌授权相关业务收入从7.47亿元降至2.35亿元,三年间缩水超七成。到2024年,这一业务的低迷深度拖累了整体业绩。2024年,南极电商营收为33.58亿元,归母净利润亏损2.37亿元,销售毛利率仅为15.04%,较2020年超过35%的高毛利水平相去甚远。

业绩结构的失衡背后,是品牌授权模式积弊的不断暴露。财报显示,2020年,南极电商授权的经销商有6079家,2021年大举扩张至10311家,增长近七成。不过,从这一年以后,南极电商的授权业务营收便不断滑落。过去几年,南极人品牌的商品多次进入国家质监部门及地方消费者协会的不合格产品名单,暴露出了授权模式疯狂扩张下,南极电商对于产品质量问题管控鞭长莫及的问题。

此次南极电商与上海新和兆的纠纷同样在揭示授权模式管理不及的问题。授权模式下的连带责任也让南极电商多次站上被告席。天眼查显示,拉科斯特公司(LACOSTE)、博柏利公司(BURBERRY)都曾因商标侵权对上海新和兆、南极电商发起诉讼。2024年1月,拉科斯特公司针对卡帝乐的商标侵权案胜诉。2025年9月,南极电商及法定代表人张玉祥被法院采取限制消费措施,涉及侵权责任纠纷案件,申请人为博柏利公司。

南极电商并非没有看到授权模式的不可持续性,自2023年开始,南极电商启动战略转型,确立了“时尚授权+战略合作授权+自营零售”三大业务板块,试图从“卖吊牌”转向“做品牌”。

从大举清退合作商到供应链重构,挑选优质供应商,再到推出自营商品、进击线下渠道……南极电商采取了一系列措施。

南极电商的自营产品瞄准的定位是“大牌平替”。南极电商董事长张玉祥曾在采访中表示,南极人的产品定位是“有个性或仪式感的基础款”,以科技材料为底层,以现代工艺为基础,再加上流行的元素。

2025年上半年,南极电商自营营收达5253.64万元,同比增152.01%,毛利率为36.70%,显著高于整体13.19%的毛利率水平。但挑战同样显著,2025年上半年,南极电商的销售费用高达1.38亿元,同比增长63.97%。其自营业务的增长未能扭转南极电商营收、净利双降的颓势。