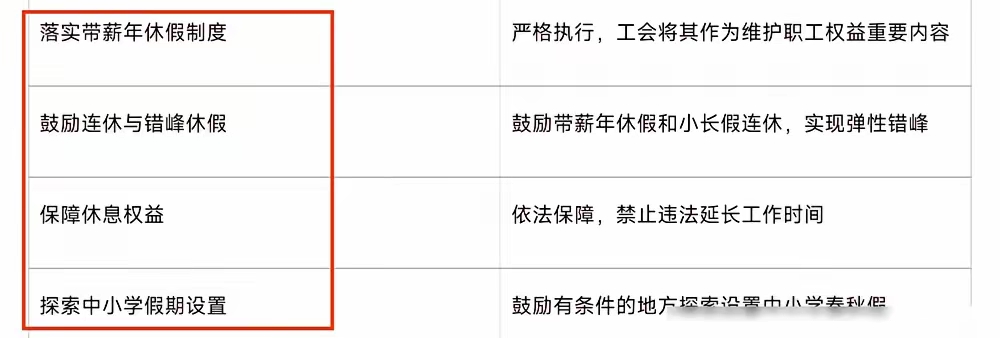

深圳:在风险可控前提下 合理提高消费贷款额度、延长贷款期限

69557

2026月01月28日

(原标题:深圳:在风险可控前提下 合理提高消费贷款额度、延长贷款期限)

图片来源于网络,如有侵权,请联系删除

人民财讯1月28日电,深圳市市场监督管理局等五部门印发《深圳市优化消费环境三年行动计划(2026―2028年)》。其中提出,加强财政金融支持。运用服务消费与养老再贷款,从供给端加强服务消费和养老产业的融资对接。充分运用融资担保、风险补偿等增信措施,提升服务消费领域企业融资便利度和可获得性。在风险可控前提下,合理提高消费贷款额度、延长贷款期限。建立消费信贷监测机制,加强消费信贷用途和流向监管。支持保险机构优化产品和服务,在依法合规、风险可控的前提下探索开发无理由退换货服务的保险产品。强化资金绩效管理和评价,精准发挥财政促消费作用。

图片来源于网络,如有侵权,请联系删除