光伏出口退税取消落地,组件企业或进一步加速出清

(原标题:光伏出口退税取消落地,组件企业或进一步加速出清)

图片来源于网络,如有侵权,请联系删除

1月8日,财政部、国家税务总局发布《关于调整光伏等产品出口退税政策的公告》(下称“公告”),宣布自2026年4月1日起,取消光伏等产品增值税出口退税,自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。公告还附录了光伏等产品249项、电池产品22项。

图片来源于网络,如有侵权,请联系删除

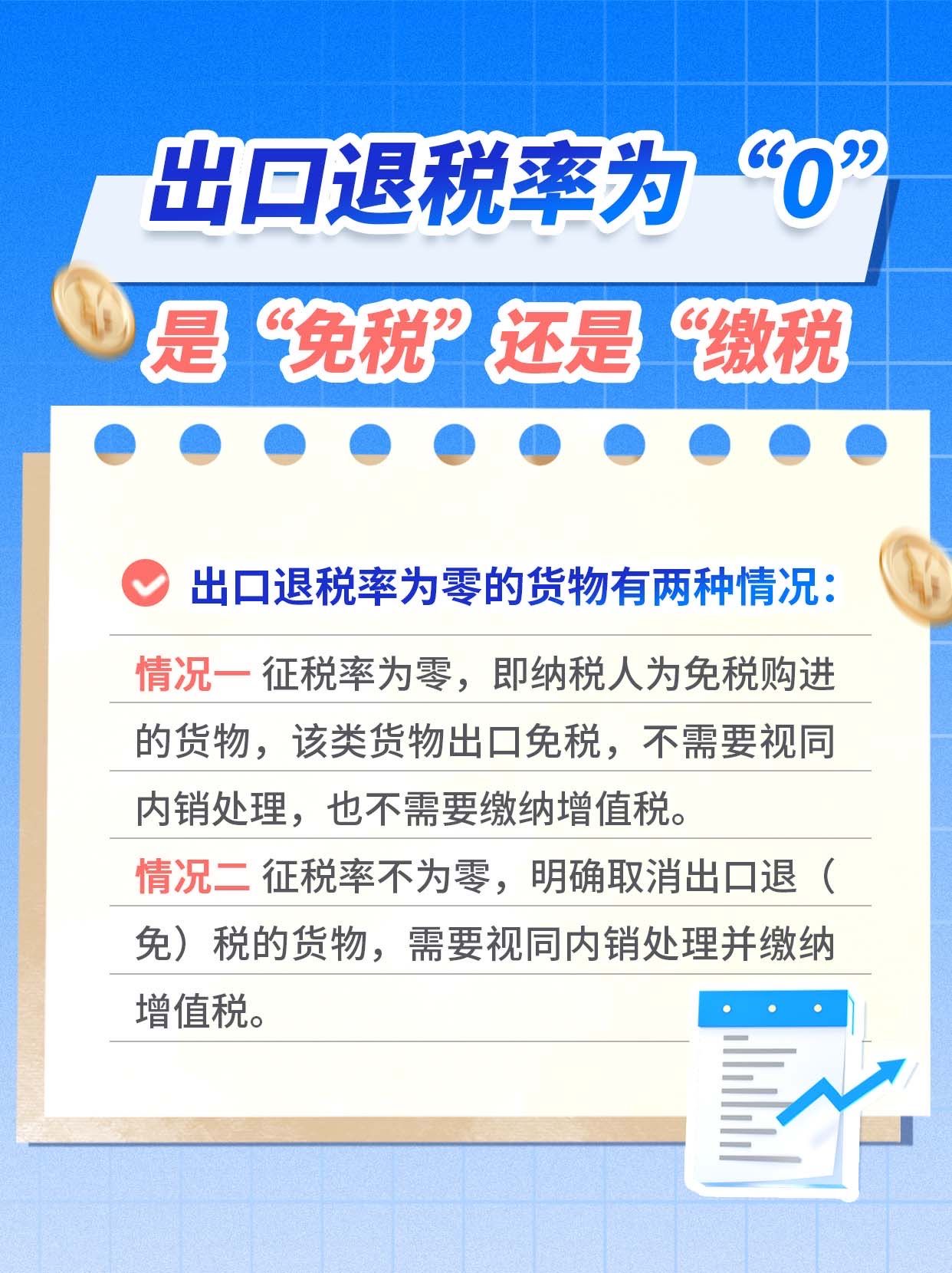

出口退税是指在国际贸易中,对已经报关离境的产品,由税务机关将它在出口前再生产和流通环节中已征收的增值税和消费税返还给出口企业的一种制度。出口越多,企业拿到的出口退税越多。

2024年底,光伏产品出口退税曾调降过一次。2025年中开始业内流传光伏出口退税将全面取消,最终在2026年落定。

有业内人士向记者表示,取消出口退税会推动光伏产品价格上涨。从这方面来讲,全面取消出口退税可以加速光伏行业的优胜劣汰和产能出清,推动光伏向更高价值、更先进技术的产品升级方向迈进;同时还能大幅避免“内卷”外溢,有效提升中国产品的品牌形象。

另一位业内人士向记者表示,当前光伏组件行业普遍实行“不低于成本价销售”的策略,现阶段,由低原料成本、低研发成本以及出口退税共同导致的低价格是二三线企业的核心竞争力,取消出口退税会显著抬升二三线企业的成本,削弱其竞争力。

中国光伏行业协会表示,自2024年以来,我国光伏产品在海外市场面临日益激烈的恶性竞争,出口价格持续走低,呈现“量增价减”态势。部分企业在出口过程中,不仅低价竞争还将出口退税额折算为对外议价空间,导致原本用于对冲国内增值税负担的财政资金在议价环节被让渡给境外采购方。这使得出口退税政策在实质上转化为对海外终端市场的补贴,不仅造成国内企业的利润流失,也显著增加了我国光伏产业遭受反补贴、反倾销等国际贸易摩擦的风险,对中国光伏产业的整体利益与国际形象均产生了负面影响。

本次适时降低或取消光伏产品的出口退税,有助于推动国外市场价格理性回归,降低了我国面临的贸易摩擦的风险,同时能够有效缓解国家财政负担,促进财政资源更合理、更高效的配置。尽管调整出口退税并非从根本上解决“内卷外化”问题的唯一手段,但从长期看,有利于抑制出口价格的过快下滑,降低贸易摩擦发生的概率。

上海有色网光伏产业分析师郑天鸿撰文分析认为,本次取消出口退税带来的主要影响是将直接增加企业成本以及减弱其价格竞争力;短时间内企业将出现“抢出口”现象,长期来看,组件出口量预计将大幅下降5%―10%。

中国光伏产品的出口结构,正从以出口组件产品为主,转向以上游产品出口为主。

中国光伏行业协会名誉理事长王勃华在2025年中国光伏行业协会年会上表示,光伏产品出口额连续两年同比下降,2025年1―10月同比下降13.2%,下降244.2亿美元。

王勃华表示,海外(尤其是印度、东南亚)等国产能扩张改变了出口结构。

2025年1―10月,光伏产业链共出口218GW组件、88GW电池片和58GW硅片,2024年1月―10月分别为206GW、46GW和23GW,

2022年,印度启动生产挂钩激励计划,为在本国内生产光伏产品提供补贴。根据印度新能源与可再生能源部数据,截至2025年11月,印度纳入批准型号与制造商名单的光伏组件年产能已达到约144GW。