重点城市二手房市场淡季回暖 房产中介称“今年的情况有些不同”

(原标题:重点城市二手房市场淡季回暖 房产中介称“今年的情况有些不同”)

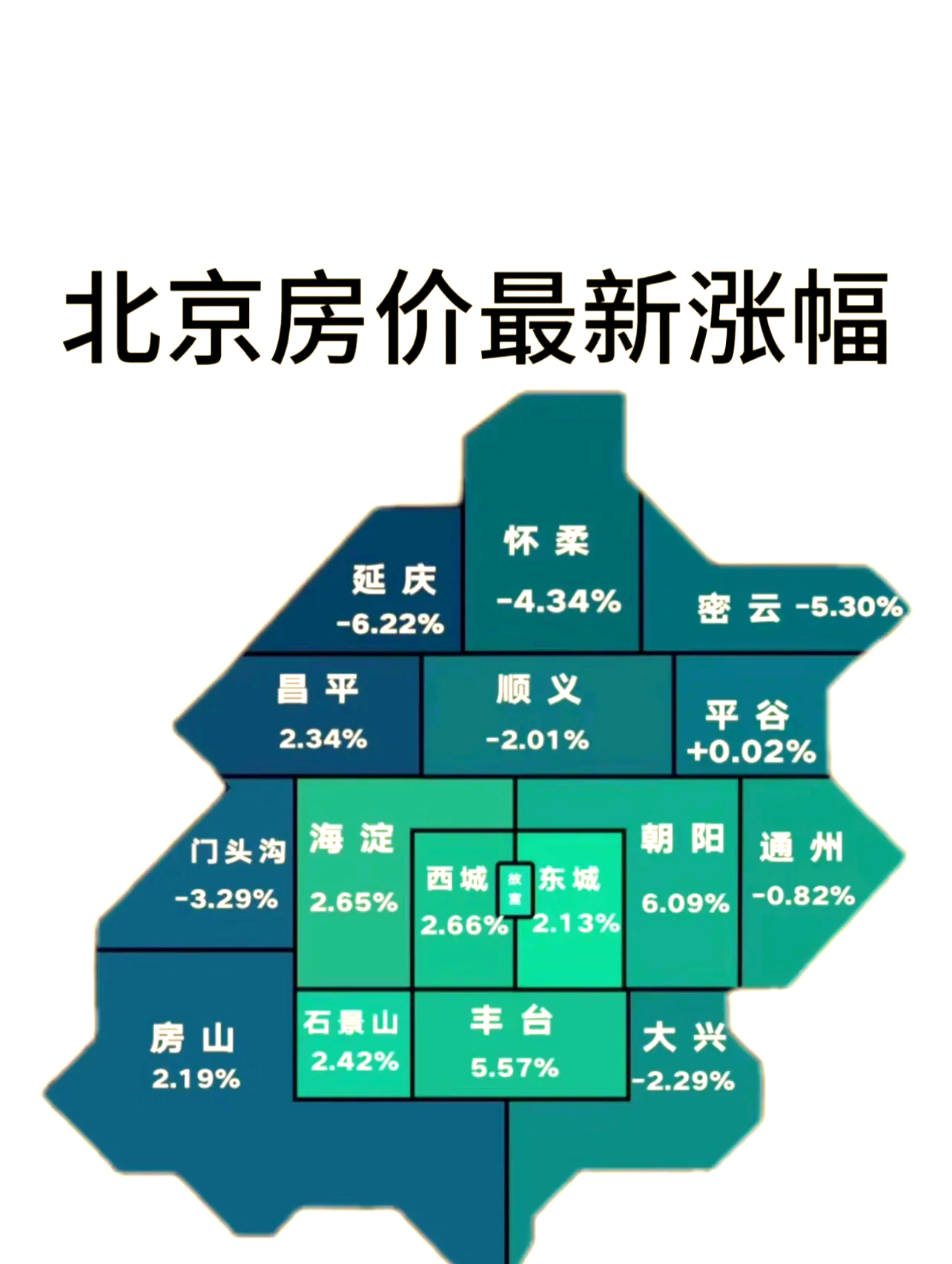

图片来源于网络,如有侵权,请联系删除

证券时报记者 吴家明

在楼市政策驱动及翘尾行情效应下,多个重点城市的二手房市场在刚刚过去的1月展现出十足的“韧性”,特别是成交量明显回升。对于2026年的楼市,市场又多了一份期待。

在深圳工作10年的程海(化名)终于在刚刚过去的1月卖掉了手上的小两室,他的经历与许多正在卖房的业主相似。

“2017年,我在罗湖布心片区买了一套60平方米左右的小两室。由于家庭成员的增加,这两年一直想置换。”他对记者表示,可惜的是价格“越等越跌”,目前的成交价几乎回到他当年购买时的水平。

他告诉记者,每次有客户约谈价格,都会拿小区最新的成交来做比较,都想着价格要“一套比一套低”。不过,让他觉得意外的是,自去年年底以来,看房客户明显增加,其中不乏主动约谈价格的。虽然最终出售价格不是“理想价格”,但已经“好于预期”。“我跟几位约谈价格的客户交流时发现,他们越来越看重租售比,像我这套房子的年化租售比已经接近3%,加上罗湖区已经不限购,所以自住兼投资的需求慢慢有了起色。”程海说。

“以往在农历新年前买卖成交都会降温,今年的情况有些不同,看房和成交量突然多了许多,我们店1月就成交了3套二手房,去年春节前一个月1套都没卖掉。”在深圳罗湖红岭片区从事房产中介的何经理表示,“此前部分业主挂牌仅依据自身预期定价,现在多数业主已能根据市场规律去调整定价。虽然市场还是以价换量,但至少给我们带来了信心。”

程海和何经理的“体感”也体现在成交数据之上。据深圳贝壳研究院统计,今年1月深圳二手房成交6661套,环比增长2.4%,其中住宅成交5281套,环比增长6.9%。深圳市房地产中介协会发布的数据则显示,今年1月深圳二手房共计录得6802套,环比增长2.9%,同比大幅增长45.5%,创近10个月的新高。

乐有家研究中心负责人表示,深圳楼市持续升温,门店二手签约量已经连续8周处于高位,1月签约量同比上涨57%。虽临近春节假期,但深圳楼市热度仍在延续,且成交量持续走高。以2月1日为例,深圳一手和二手住宅就成交了78套。

美联物业全国研究中心总监何倩茹认为,由于2026年农历新年的时间比较晚,预计3月“小阳春”的购房客户部分前移到1月。因此从目前的市场形势看,2026年深圳房地产市场仍以稳步回暖为主。

除了深圳,多个重点城市的二手房市场也在2026年迎来“开门红”。中指研究院的数据显示,今年1月北京和上海的二手房市场维持一定热度,成交量的同比增幅均超20%。克而瑞的数据显示,今年1月全国各个城市的新房和二手房市场呈现分化走势,其中二手房市场回暖,13个重点城市1月成交面积环比、同比分别增长16%和33%。

那么,多个重点城市的二手房市场在“淡季”实现增长,背后传递了怎样的信号?

在广东省住房政策研究中心首席研究员李宇嘉看来,重点城市二手房市场在1月实现增长,背后原因包括楼市的舆论环境得到“净化”、股市等金融市场带来的“财富效应”以及优质学位房成交提前回暖等。“多个重点城市的二手房市场进入探底阶段,从部分板块、人群来看,房价收入比、租售比已经开始趋于合理。不过,探底到触底企稳以及夯实底部基础,仍需要多方共同发力,包括行业层面促进一二手房的交易循环,继续降低交易成本,净化交易环境和秩序,也包括修复居民在就业、收入和预期等层面的信心。”

此外,随着重点城市二手房市场成交回暖,部分城市二手房挂牌量正在悄然下降。“尽管各家中介机构对于‘净下降’的绝对值统计数据略有不同,但大家对于‘挂牌量迎来下行趋势’已经达成共识。”上海中原地产资深分析师卢文曦表示。在经历了长达数年的价格博弈后,越来越多的房东开始拒绝继续“拼低价出货”,这些心态与行为的变化,正在改变二手房市场的供求关系与价格趋势。

中指研究院高级分析师孟新增表示,进入2026年,政策层面释放出清晰的“稳预期”信号,年初已有多项具体措施落地,包括换房退税政策延长、白名单项目贷款展期及结构性降息、支持城市更新等,旨在从需求端与融资端协同发力,提振市场信心。