一周银行速览(1.30—2.6)

×企业预警通App

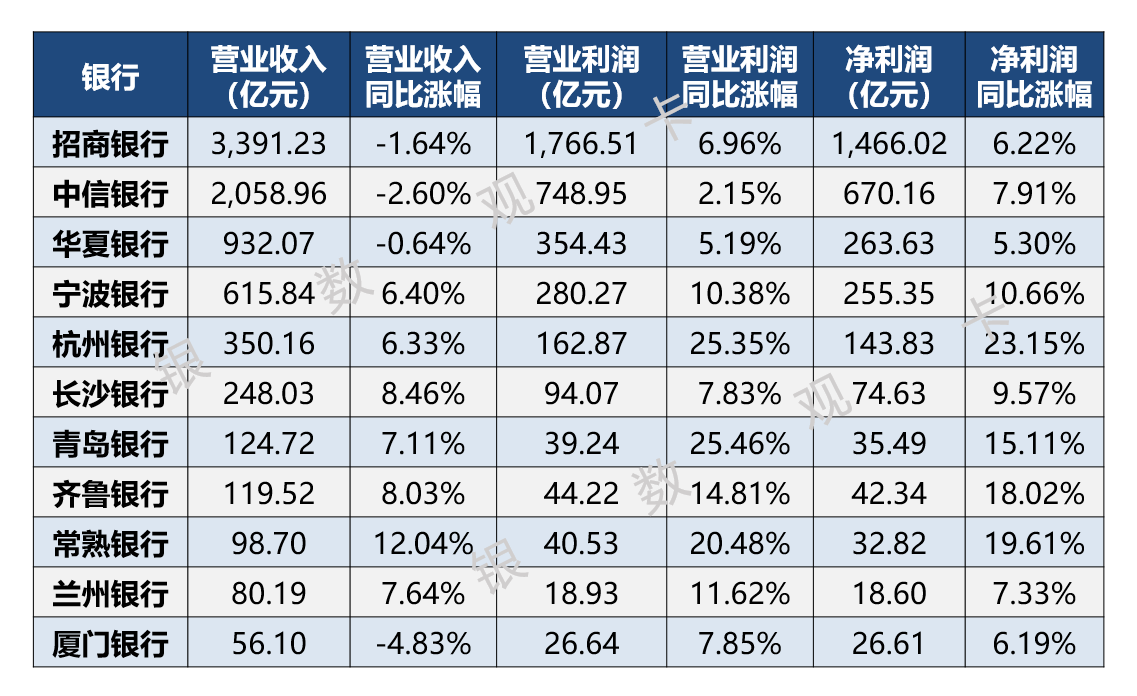

图片来源于网络,如有侵权,请联系删除

◆行业关注

中国银行业协会发布指引规范催收行为

为规范会员单位和外部催收机构对信用卡及个人消费信贷催收行为,促进行业健康发展,中国银行业协会于30日发布《金融机构个人消费类贷款催收工作指引(试行)》。据悉,《指引》制定秉承“依法合规、问题导向、实事求是”原则,对催收时间、合理频次、联系信息获取渠道等多个长期困扰行业的模糊敏感问题进行了明确,设立了量化标准和具体定义说明。

金价“史诗级”下跌后 银行密集提示风险、调整积存金业务门槛

黄金价格突然暴跌,多家银行紧急发布公告提示风险,并调整积存金等涉及黄金业务的准入门槛。2月1日,工商银行发布公告提示贵金属投资风险。在提示风险的同时,工行、建行等多家银行纷纷于近期上调了积存金业务的准入门槛。工行在1月30日发布公告称,调整如意金积存的业务办理规则并修改协议文本的约定。自2月7日起,在周末以及法定节假日等非上海黄金交易所交易日,该行将对如意金积存业务进行限额管理,限额类型包括全量或单一客户单日积存/赎回上限、单笔积存或赎回总量上限等,并进行动态设置,提金不受影响。同时,工行从1月8日起已将积存金起购金额由1000元上调至1100元。建设银行也将从2月2日起,将个人黄金积存业务定期积存起点金额上调至1500元。

多地中小银行上调存款利率5个至20个基点不等

尽管市场利率整体呈下行态势,但在春节临近之际,多地中小银行纷纷上调了存款利率,部分银行还推出标注“限时专享”的新年专属存款产品,此类专属或特色存款产品大多设置限量发售、预约购买的规则。从各地中小银行的实际调整情况来看,利率上浮幅度多在5个基点至20个基点不等,且多款产品设置起存门槛或专属规则。

◆企业动态

中信银行:拟向中信金租增资20亿元,中信金租注册资本将增至120亿元

2月4日,中信银行发布公告称,该行董事会以全票审议通过了《关于中信金融租赁有限公司资本补充方案的议案》,拟以自有资金向中信金租增资人民币20亿元。本次增资完成后,中信金租注册资本将由人民币100亿元增加至120亿元。这也是时隔一年,中信银行再次对中信金租增资。

◆金融人事

青岛农商银行:选举梁衍波任该行董事长

2月3日晚,青岛农商银行发布公告称,该行于当日召开第五届董事会第十七次临时会议,同意选举梁衍波为该行第五届董事会董事长。梁衍波任职资格尚需青岛金融监管局核准。该行同日召开的还有2026年第一次临时股东会,会议审议通过关于选取梁衍波为第五届董事会执行董事的议案。

宁波银行副行长付文生任职资格获批

2月3日,宁波银行发布公告,近日,该行收到《宁波金融监管局关于付文生宁波银行副行长任职资格的批复》,宁波金融监管局已核准付文生担任该行副行长的任职资格。

广发银行:副董事长、行长林朝晖任职资格获核准

2月3日,广发银行发布公告称,近日,广发银行收到《国家金融监督管理总局关于林朝晖广发银行董事、副董事长、行长任职资格的批复》。根据该批复,国家金融监督管理总局已核准林朝晖担任该行董事、副董事长、行长的任职资格,其任职自2026年1月30日起生效。

交通银行信用卡“换帅”,贺波将出任总经理

2月3日获悉,交通银行信用卡中心迎来人事调整。交通银行浙江省分行副行长贺波将接任总行信用卡中心总经理一职,其任职资格尚待监管部门批复。

白晓东任北京农商银行党委书记

2月4日,北京农商银行官方微信公众号发布消息,该行召开党委四届五次全会暨2026年工作会。行党委书记白晓东代表行党委和经营班子作工作报告,行党委副书记田晖主持会议并作总结讲话。上述信息透露,白晓东升任北京农商银行党委书记。

(编辑:钱晓睿) 关键字: