1月备案私募产品680只 股票策略占比超六成

(原标题:1月备案私募产品680只 股票策略占比超六成)

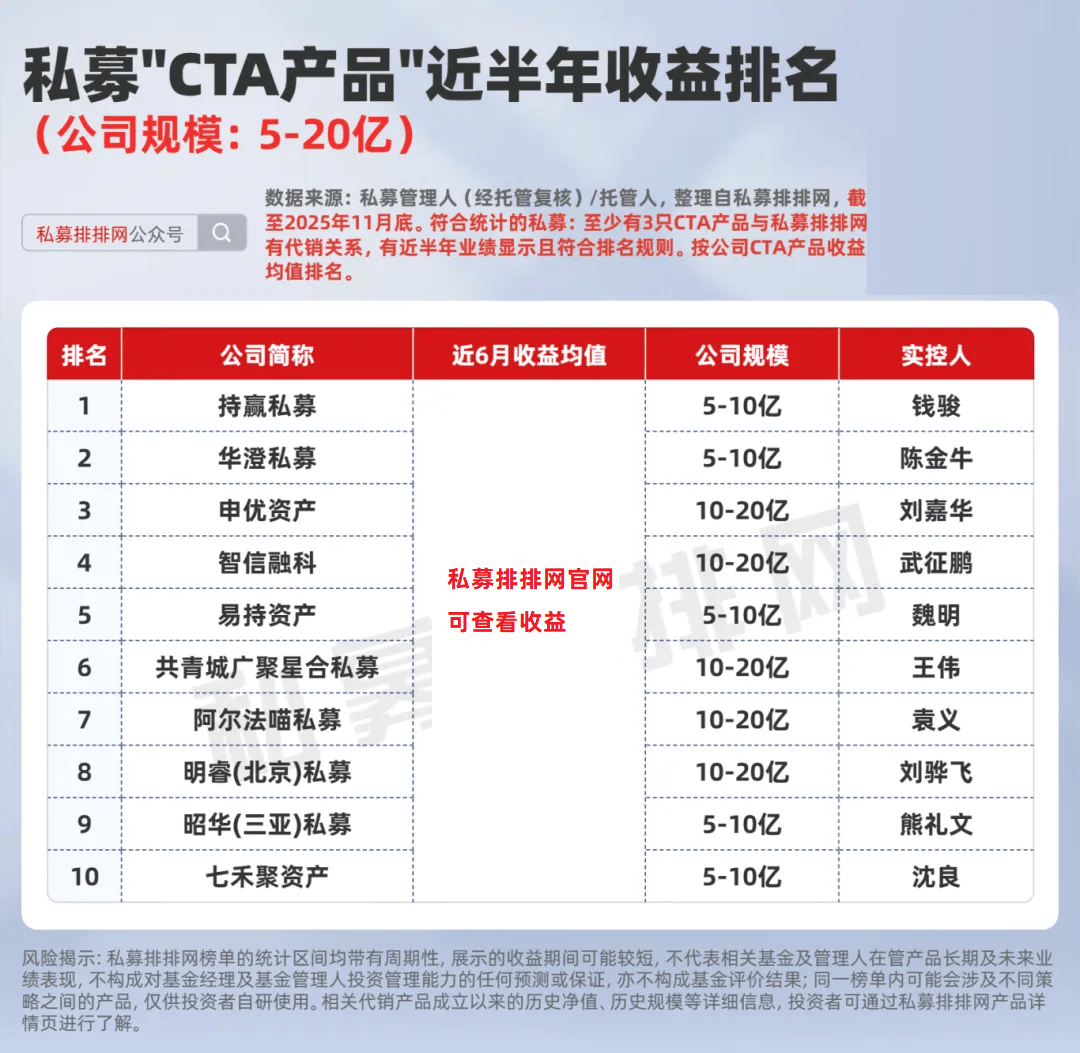

图片来源于网络,如有侵权,请联系删除

今年以来,私募证券产品备案市场整体保持平稳。私募排排网数据显示,截至2026年1月31日,2026年1月全市场合计备案私募证券产品(含自主发行和担任投顾的产品)680只,较去年同期保持平稳。

图片来源于网络,如有侵权,请联系删除

从备案产品的策略分布来看,股票策略成为绝对主力。数据显示,1月股票策略备案产品数量达437只,占全月备案产品总数的64.26%,占比超六成,在所有一级策略中明显领先。

图片来源于网络,如有侵权,请联系删除

其次是多资产策略,备案产品123只,占比18.09%,成为第二大备案策略类型;期货及衍生品策略备案72只,占比10.59%,位列第三。

相比之下,债券策略、组合基金及其他策略备案产品数量偏少,分别为19只、17只和12只,占比依次为 2.79%、2.50%和1.76%,各种策略备案热度分化显著,股票策略的主导地位凸显。

从不同管理规模的私募管理人备案表现来看,头部管理人持续发挥引领作用,同时中小管理人也积极参与。管理规模100亿元以上的头部私募表现突出,1月共有66家该规模管理人备案产品168只,占全月备案产品总数的24.71%;管理规模0―5亿元的中小私募管理人数量最多,190家该规模管理人备案产品202只,占比29.71%;管理规模20亿―50亿元、10亿―20亿元、50亿―100亿元、5亿―10亿元的管理人,备案产品数量分别为90只、77只、77只和66只,占比依次为13.24%、11.32%、11.32%和9.71%。

在具体私募机构备案产品表现上,多家私募备案产品数量亮眼,头部私募机构与特色中小私募机构共同领跑。备案产品数量不少于4只的25家私募机构中,百亿私募达16家,数量最多,此外,50亿―100亿元规模的私募机构有5家,20亿―50亿元规模的私募机构有3家,5亿―10亿元规模的私募机构有1家。

1月A股结构性机会凸显,推动股票策略产品备案激增,这也是市场“赚钱效应”带动下,资金对权益类资产配置需求上升的直接体现。深圳市融智私募证券投资基金管理有限公司FOF基金经理李春瑜表示,2026年1月私募证券产品备案平稳,主要有四方面的原因:首先,A股市场结构性机会显现,权益资产赚钱效应有所提升,激发了私募机构的产品发行意愿。其次,以险资为代表的长期资金正加速配置私募,为行业带来增量资金。再次,行业备案流程持续优化,提升了优质管理人的备案效率。最后,头部机构与特色中小私募协同发力,加之行业合规生态不断完善,共同推动了备案总量的增长。