商务部:重点从三个方面发力 持续推动汽车后市场服务消费扩容提质

61830

2026月02月06日

(原标题:商务部:重点从三个方面发力 持续推动汽车后市场服务消费扩容提质)

图片来源于网络,如有侵权,请联系删除

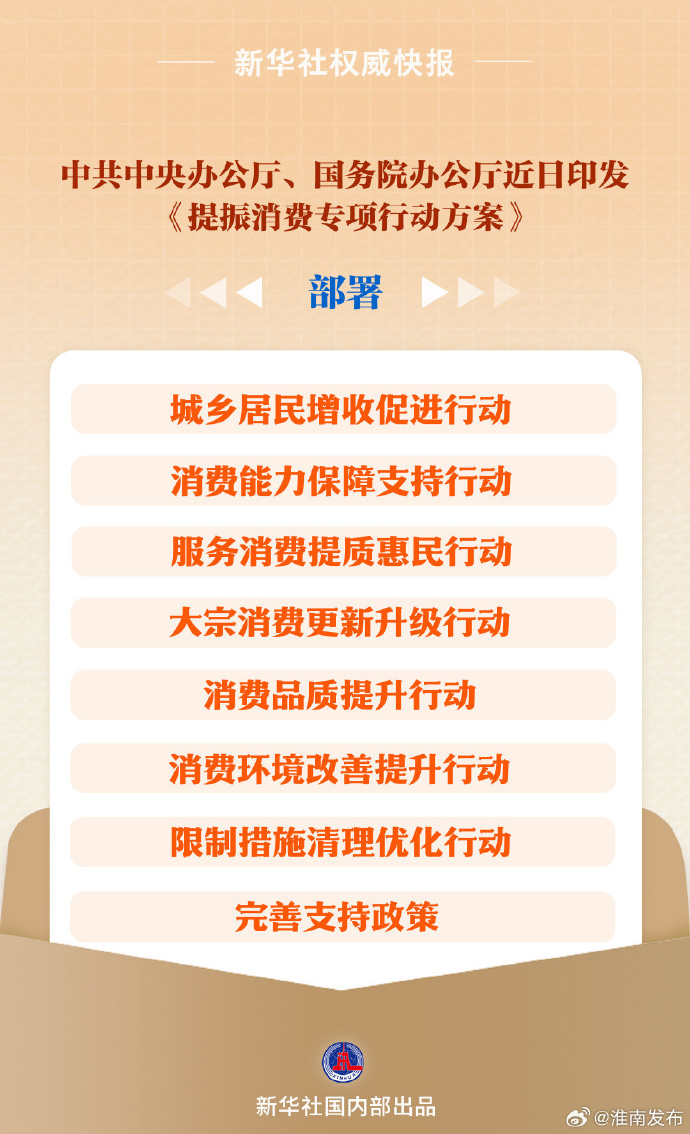

人民财讯2月6日电,2月6日,商务部服贸司司长孔德军在国务院政策例行吹风会上表示,2025年以来,商务部会同相关部门认真贯彻落实中共中央办公厅、国务院办公厅印发的《提振消费专项行动方案》部署要求,着力延伸汽车消费链条,开展汽车流通消费改革试点,举办促进汽车消费系列活动,在进博会上首次设立了汽车文化展示区,指导成立传统经典车行业协会,取得了良好成效,也为释放汽车后市场服务消费潜力打下了良好的基础。

图片来源于网络,如有侵权,请联系删除

下一步,商务部等部门将贯彻落实《工作方案》要求,重点从三个方面发力,持续推动汽车后市场服务消费扩容提质。首先是试点先行,探索发展模式。为顺应汽车流通消费新形势、新趋势,商务部会同相关部门深入推进汽车流通消费改革试点,支持试点地区结合本地实际围绕管理制度、标准技术、数据平台等方面,深化改革、积极创新、先行先试,探索汽车后市场高质量发展的新路径。其次是精准施策,完善制度保障。关于改装,建立健全汽车改装标准体系,推动构建汽车改装管理制度,促进汽车改装市场积极有序发展;关于租赁,研究制定促进汽车租赁高质量发展的政策措施,进一步优化汽车租赁服务网络,促进汽车租赁与旅游等产业协同发展。同时,围绕房车露营、赛车赛事、传统经典车认定等,分领域推动顶层设计完善,优化产品和服务供给,培育新业态,打造新场景,更好满足群众多样化汽车消费需求。最后是破除壁垒,激活消费动能。推动清理汽车后市场消费领域限制性措施,畅通消费链条,释放汽车后市场的消费潜力。