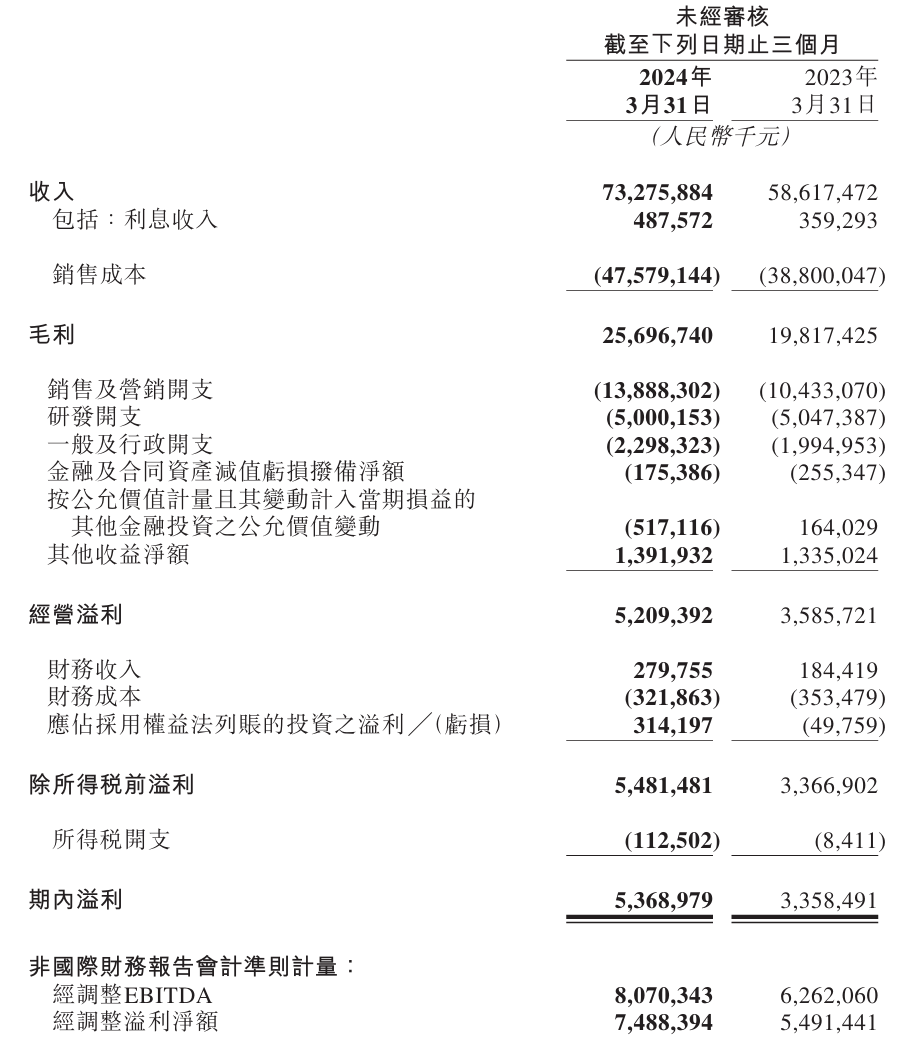

美团:预期2025年录得亏损约233亿元至243亿元

78752

2026月02月13日

(原标题:美团:预期2025年录得亏损约233亿元至243亿元)

图片来源于网络,如有侵权,请联系删除

人民财讯2月13日电,美团2月13日公告,本集团预期于2025年度录得亏损约人民币233亿元至人民币243亿元,相比之下,本集团于2024年度录得溢利约人民币358.08亿元。本集团于2025年度的预期亏损,主要是由于核心本地商业分部从2024年度约人民币524.15亿元的经营溢利转为2025年度约人民币68亿元至人民币70亿元的经营亏损,同时本集团进一步加大了海外业务的投入。尤其是,为了应对2025年度行业空前激烈的竞争,本集团已战略性地加大对整个生态体系的投入,以增强核心优势并推动可持续增长。

图片来源于网络,如有侵权,请联系删除

尽管受持续竞争影响,亏损趋势预计将在2026年第一季度延续,但截至本公告日期,本集团的经营状况维持稳健及正常,且本集团拥有充足的现金以支撑业务的稳健发展。