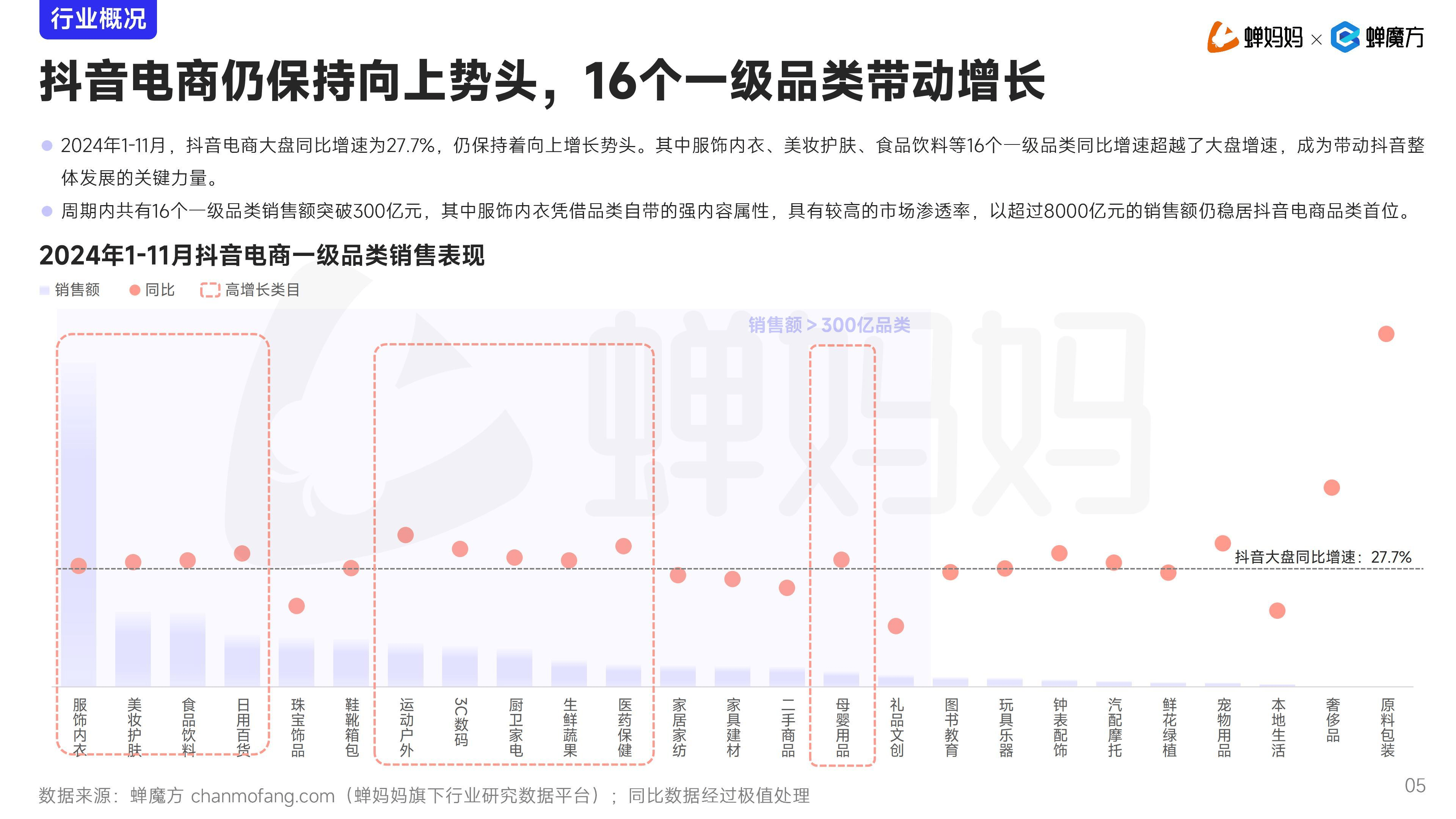

直播电商贡献电子商务80%增量

近日,由市场监管总局发展研究中心、中国社会科学院财经战略研究院课题组联合完成的《2025直播电商行业发展白皮书》(以下简称“白皮书”)发布。白皮书认为,直播电商已成为消费增长重要引擎,在多方协同推动下,行业正朝着规范与多元协同方向稳步发展。

图片来源于网络,如有侵权,请联系删除

白皮书显示,直播电商作为新兴电商形态,近年来实现爆发式增长,为中国消费市场注入强劲动力。国家统计局数据显示,2025年,实物商品网上零售额达130923亿元,增长5.2%,占社会消费品零售总额的比重达26.1%。

图片来源于网络,如有侵权,请联系删除

课题组调研数据显示,2019年至2024年直播电商市场规模增长超12倍,2024年贡献电子商务增量的80%;2025年,直播电商GMV(商品交易总额)超5万亿元,占网络零售额近三分之一,行业用户规模预计达6.6亿。

截至目前,国内现存直播相关企业256.96万家,行业在促进消费、扩大就业、推动实体经济发展等方面发挥着重要作用。云南鲜花产业是典型例证,过去3年,其交易规模增量中近七成由直播电商贡献,成为产业增长核心引擎。

“直播电商已发生结构性本质变化,迈向发展新阶段。”中国社会科学院财经战略研究院研究员、中国市场学会副会长李勇坚分析,治理体系趋向系统化与协同化,行业正向“政府监管、平台治理、行业自律、舆论监督”相结合的多元协同治理迈进;主播职业化进程加速,网络主播成为国家职业,专业化转型特征明显,科学选品、专业内容创作、权益保障等能力不断提升;品牌店播模式实现常态化,由品牌方自主运营的直播形态成为行业主流,店播GMV占比超过50%;中小主体市场地位提升,在直播电商生态中发挥着越来越重要的作用,市场结构呈现分散化与多元化特征。

与辉同行负责人董宇辉介绍,团队将选品和服务放在首位,构建了内容、选品、质检、服务、售后全流程运营体系,通过严格品控与完善服务保障消费体验。团队打造的“阅山河”系列直播2年间走过20个省级行政区,完成21场直播,累计销售各地特色商品超8800万单。规范化运营不仅是保障消费者权益的基础,更是从业者实现长期发展的关键,只有坚守合规底线,才能走得更稳更远。

白皮书提出,直播电商具备互动化、场景化特征,行业内容多元性增加了治理难度;行业涉及众多主体,加剧了供应链复杂性、提升了选品要求;头部主播的不当行为还易引发行业舆情,影响行业声誉。

白皮书数据显示,全国市场监管部门受理的直播带货投诉举报数量增幅从2023年的52.5%收窄至2024年的19.3%;课题组对全国230万名主播的调研显示,头部主播好评率达92%,中小主播好评率超90%。调研显示,超九成消费者认可直播电商环境改善,行业在规范化发展方面取得阶段性成果。

2025年12月,市场监管总局等部门发布《直播电商监督管理办法》,进一步明确各方主体责任,加强直播电商监督管理,保护消费者和经营者合法权益,促进直播电商健康发展。

在平台治理方面,多个电商平台不断升级治理强度,如抖音电商发布《抖音电商社区运营规范》,首次以规范形式明确平台倡导和反对的方向,明确创作者和商家在平台的经营边界。各平台通过差异化治理策略,推动形成行业自律与平台规制协同治理体系。

历经十余年发展,直播电商已进入转型发展关键期,规范化和品质化成为行业突围核心主线。中国国际电子商务中心首席专家李鸣涛表示,在流量红利消退、监管体系完善的背景下,行业应转向质量效益提升、深耕长期价值。而长期价值的核心正是行业与消费者之间的信任感,这需要从业者在选品、品控、售后、内容创作等多方面持续发力。

中国科学院大学经济与管理学院教授孙毅将直播电商定义为“电商3.0”,认为其核心价值在于实现了“信任分发”,完成了从“人找货”到“货找人”的转变,深度挖掘了消费者潜在需求。直播电商行业的长期发展,培育了特色产业,赋能区域经济发展,将“流量”转化为“留量”,实现产业、内容、生态的高质量发展。

国务院发展研究中心市场经济研究所副所长刘涛分析,直播电商适应了我国消费发展阶段变化,有效释放消费潜力、促进供需良性互动,尤其在捕捉消费需求、推动产品创新、培育新锐品牌等方面发挥着重要作用。针对直播电商的规范发展和协同治理是势所必然,直播电商作为数字经济的重要创新业态,需从流量依赖转向内容质量与专业能力提升,头部主播应发挥示范引领作用,中小达人要凭借专业化能力形成多层次供给,共同构建健康的行业生态。(记者 黄 鑫)

【责任编辑:周靖杰】