图片来源于网络,如有侵权,请联系删除

在消费升级、数字化转型与可持续发展理念的多重驱动下,食品广告行业正经历深刻变革。健康消费意识提升推动功能性食品、有机食品等细分领域广告需求激增,短视频、直播电商等新兴渠道重构广告传播生态,人工智能、区块链等技术深度渗透广告制作与投放环节。与此同时,全球监管环境趋严,数据隐私保护与广告真实性审查成为行业合规核心议题。

图片来源于网络,如有侵权,请联系删除

一、宏观环境分析

(一)政策环境:监管趋严与标准升级并行

根据中研普华产业研究院《》显示:全球范围内,食品安全与广告合规性监管持续强化。中国《广告法》修订后,对食品广告的虚假宣传、功效夸大等行为处罚力度提升,同时要求广告内容需标注营养信息、过敏原提示等关键数据。欧盟《数字服务法案》要求平台对食品广告进行算法透明化审查,防止算法推荐诱导非理性消费。美国FDA则联合FTC推出“健康广告认证计划”,对宣称低糖、低脂等健康属性的食品广告实施第三方审核。政策趋严倒逼企业将合规成本纳入广告预算,但长期看有助于规范市场秩序,提升行业整体信誉。

(二)经济环境:消费升级驱动广告投入增长

随着全球中产阶级规模扩大,消费者对食品的需求从“饱腹”转向“健康、便捷、情感共鸣”。中国国家统计局数据显示,2025年居民人均食品消费支出中,健康食品占比提升至38%,较2020年增长12个百分点。这一趋势推动食品企业加大广告投入,尤其是针对功能性食品、植物基食品等新兴品类的营销。同时,跨境电商的崛起为食品广告开辟新市场,东南亚、拉美等地区因年轻人口红利与互联网渗透率提升,成为广告投放增量主战场。

(三)社会环境:健康意识与数字化习惯深度渗透

健康消费理念普及对食品广告内容产生深远影响。消费者更关注广告中是否标注“无添加”“低GI”“碳中和”等标签,品牌需通过科学实验数据、临床验证报告等背书广告可信度。数字化方面,Z世代与α世代成为核心消费群体,其“社交属性消费”特征推动广告形式向互动化、游戏化转型。例如,某乳制品品牌通过“云养牛”互动广告,让消费者在线参与奶牛喂养,提升用户黏性;某零食品牌与热门游戏IP联名推出限量包装,带动产品溢价空间提升。

(四)技术环境:AI与元宇宙重构广告生态

人工智能技术广泛应用于广告制作与投放环节。AI动态创意优化(DCO)工具可根据用户行为数据实时生成个性化广告内容,提升点击率;自然语言处理(NLP)技术则用于分析社交媒体评论,挖掘消费者潜在需求,指导广告策略调整。元宇宙场景下,虚拟试吃、AR菜单等沉浸式广告形式逐步普及。例如,某国际饮料品牌在元宇宙平台开设虚拟品牌馆,消费者可通过VR设备体验产品制作过程,并直接下单购买,实现“广告—体验—转化”闭环。

(一)市场集中度:头部企业主导,区域市场分化

全球食品广告市场呈现“双轨制”竞争格局。国际4A公司凭借技术优势与全球化资源,占据高端市场,服务跨国食品品牌;本土广告公司则依托对区域消费文化的理解,通过方言广告、本地化IP合作等方式深耕下沉市场。在中国,长三角、珠三角地区因经济发达、消费能力强,成为广告投放主战场,但西南地区凭借特色农产品加工优势,广告支出增速领先全国。

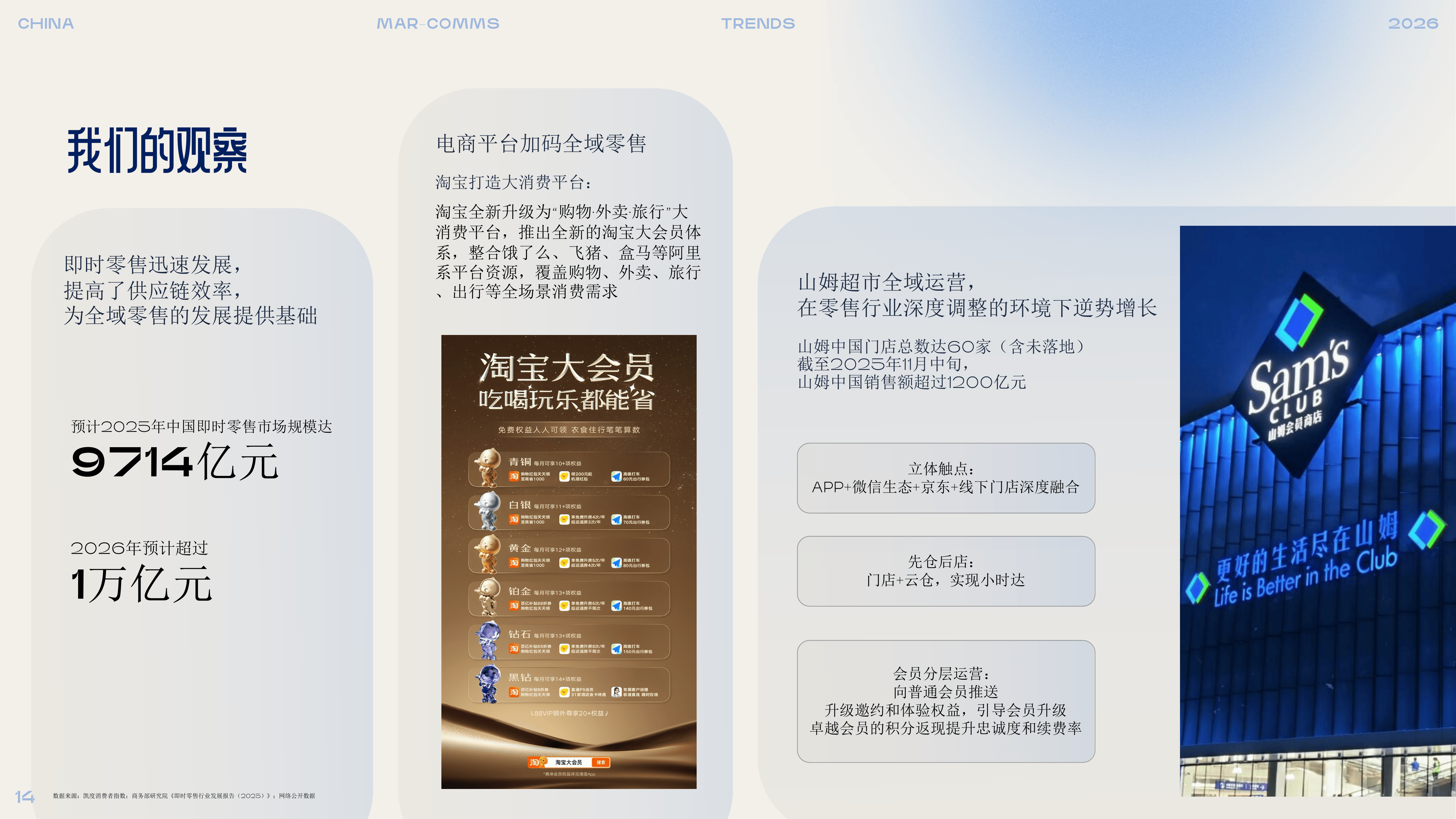

(二)竞争策略:内容创新与技术赋能并重

为突破同质化竞争,企业纷纷加大内容创新与技术投入。内容层面,品牌通过故事化叙事、情感共鸣建立差异化优势。例如,某有机食品品牌以“守护土地”为主题拍摄纪录片,讲述农民坚持有机种植的故事,引发消费者对品牌价值观的认同。技术层面,程序化购买与实时竞价(RTB)模式普及,使广告投放效率提升。头部企业数据中台建设投入年增,通过整合用户画像、消费行为等数据,实现跨平台精准投放。

(三)新兴参与者:跨界融合催生新势力

食品广告行业边界日益模糊,跨界融合成为新趋势。科技公司通过AI、区块链等技术切入广告领域,提供智能创意生成、广告效果溯源等服务;内容平台则依托流量优势,拓展广告代理业务。例如,某短视频平台推出“广告+电商”一体化解决方案,品牌可在平台内完成广告投放、直播带货与用户运营全流程,降低营销成本。

(一)健康化:功能性食品广告占比持续提升

随着消费者对健康管理的重视,功能性食品广告将成为核心增长点。益生菌、代餐、运动营养等细分品类广告投入激增,品牌需通过科学配方、临床验证等数据背书产品功效。同时,健康广告认证标准逐步完善,行业协会主导的“健康广告认证”体系将推动行业从被动合规转向主动价值引领。

(二)数字化:短视频与直播电商主导流量分发

短视频平台与直播电商将继续占据食品广告投放主渠道。算法推荐技术优化使广告触达更精准,互动式广告形式(如烹饪教程、虚拟试吃)提升用户参与度。此外,私域流量运营成为品牌降低获客成本的关键,通过社群营销、会员体系等方式,品牌可将广告转化率提升。

(三)可持续化:ESG理念深度融入广告内容

环保与可持续发展成为食品广告的核心主题之一。品牌需在广告中强调产品的碳足迹、包装可降解性等环保属性,满足消费者对“绿色消费”的需求。例如,某植物基肉品牌在广告中展示生产过程中的水资源节约数据,吸引环保意识强的消费者;某咖啡品牌推出“空杯回收计划”,并通过广告宣传,提升品牌形象。

(四)技术驱动:AI与元宇宙重塑广告体验

AI技术将进一步渗透广告全链条,从创意生成到效果评估实现智能化。例如,AI虚拟主播可24小时在线解答消费者疑问,降低人力成本;智能客服根据用户需求推荐产品,提升转化率。元宇宙场景下,虚拟代言人、沉浸式品牌馆等创新形式将覆盖更多年轻消费群体,推动广告从“信息传递”向“价值共创”转型。

(一)投资领域选择:聚焦高成长性与技术壁垒赛道

功能性食品广告:随着健康消费升级,功能性食品广告需求持续增长,尤其是针对肠道健康、免疫提升等细分领域的广告项目。

数字广告技术平台:投资具备跨渠道整合能力的服务商,尤其是掌握AI动态创意优化、程序化购买等核心技术的企业。

可持续广告解决方案:关注碳足迹追踪工具、环保材料广告载体研发等项目,满足品牌对ESG营销的需求。

(二)投资阶段与时机:早期项目与并购重组并重

早期项目(种子轮至A轮)仍是风险投资主力军,尤其是具备创新技术或独特商业模式的初创企业。同时,并购重组活动增多,头部企业通过收购技术型公司或区域性代理资源,提升市场占有率。例如,国际广告公司通过并购本土团队加速渗透中国市场,本土企业则通过横向整合构建全国性服务网络。

(三)投资风险评估:合规成本与技术迭代需警惕

政策风险:数据隐私保护法规(如欧盟GDPR、中国《个人信息保护法》)的收紧将增加企业合规成本,需关注目标企业的数据管理体系是否健全。

技术风险:AI、区块链等技术更新迭代快,需评估企业的技术研发投入与创新能力,避免投资“技术泡沫”项目。

市场风险:消费者偏好变化快,需关注品牌是否具备快速响应市场的能力,尤其是对Z世代、银发群体等细分市场的洞察力。

2025—2030年,食品广告行业将迎来健康化、数字化与可持续化的深度变革。风险投资机构需紧跟市场趋势,聚焦技术创新与内容创新领域,同时关注政策环境变化与合规风险。对于从业者而言,构建“技术+内容+合规”三位一体的能力矩阵,将是未来竞争的核心。通过精准把握消费者需求、深度融合新兴技术、积极践行可持续发展理念,食品广告行业将迈向精准化、价值化与可持续化的新阶段。

如需了解更多食品广告行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。