VR体育健康行业是指通过应用虚拟现实(VR)技术,为用户创造沉浸式、交互式体育健身体验的新兴行业。这个行业结合了体育健康与先进技术,使用户能够在虚拟环境中进行各种体育运动,如跑步、游泳、滑雪等,从而获得与传统运动相似的锻炼效果,同时享受更加丰富的运动体验。

图片来源于网络,如有侵权,请联系删除

VR体育健康行业的特点主要体现在:沉浸式体验:通过VR技术,用户能够置身于一个逼真的虚拟环境中,仿佛身临其境地参与各种体育活动,这种沉浸式体验极大地提高了用户的参与度和兴趣;

个性化服务:VR体育健康行业能够根据用户的身体状况、运动需求和喜好,提供个性化的运动方案和指导,帮助用户实现精准的健康管理;

跨界融合:VR体育健康行业不仅与体育产业深度融合,还与医疗健康、教育培训等领域进行跨界合作,共同推动体育健康事业的发展。

根据中研普华产业研究院发布的分析

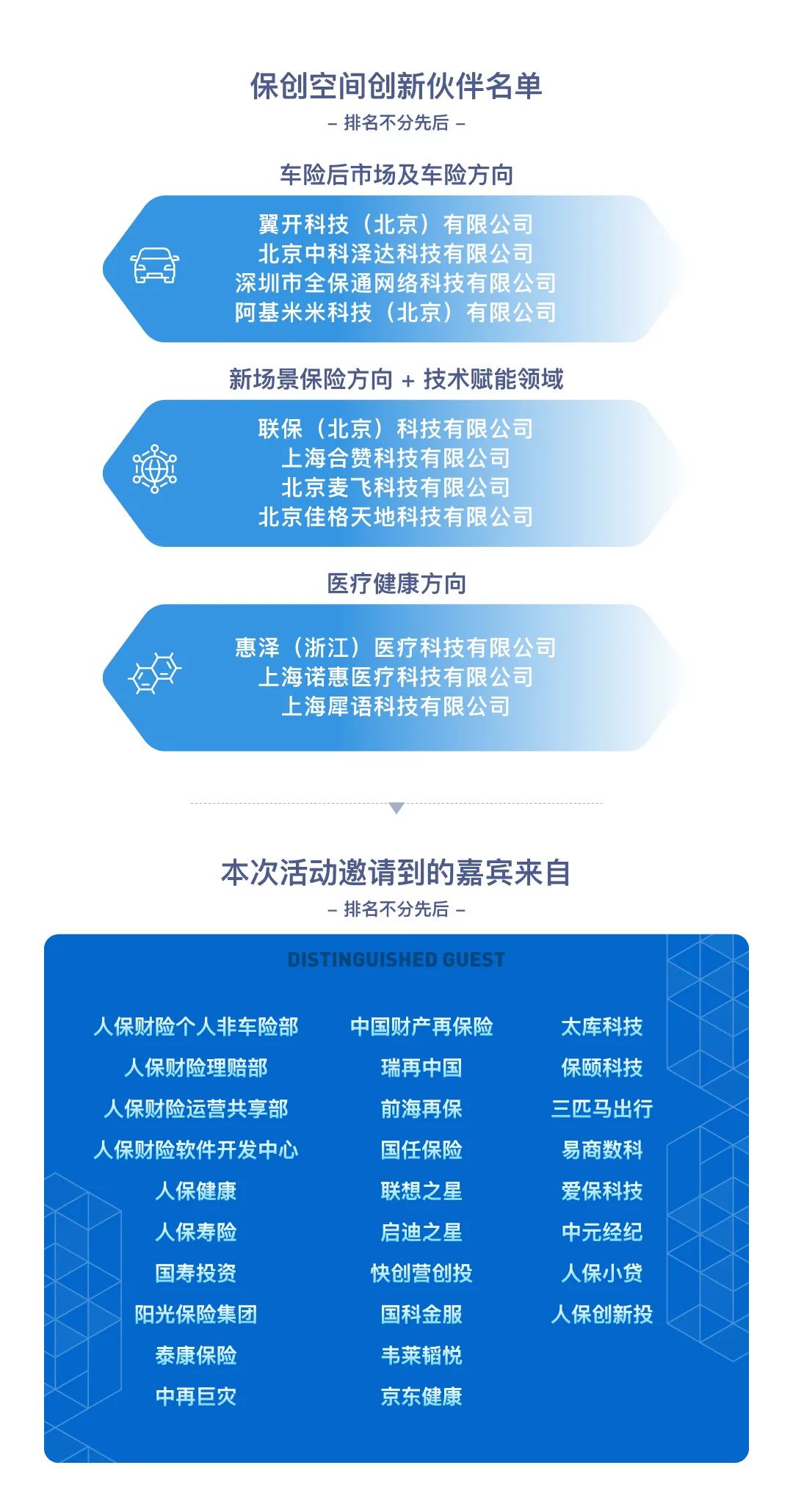

VR体育健康行业的市场发展现状

全球AR/VR总投资规模在近年来持续增长,从2021年的近125.4亿美元增长至2022年的近146.7亿美元,并有望在2026年增至747.3亿美元,五年复合增长率高达38.5%。

国内市场方面,预计到2025年,中国虚拟体育产业规模预计将达到1152亿元,同比增长率高达25.7%。这一数字凸显了VR体育健康行业在中国市场的巨大增长潜力。

企查查数据显示,国内现存VR/AR相关企业数量已达到2.82万家,且近十年注册量呈整体增长态势。从2014年的567家增长至2023年的6047家,其中2022年注册量达到6078家,同比增长18.53%,为近十年注册量峰值。

从区域分布来看,广东地区现存VR/AR相关企业数量最多,达到7761家,大幅领先全国其他地区。江苏和北京分别位列第二和第三。从城市分布来看,深圳是现存VR/AR相关企业数量最多的城市,达到5475家,位居第一。北京和海口分别位列第二和第三。

随着全民智慧健身的兴起,VR体育作为智慧运动健身的重要组成部分,深受用户喜爱。特别是在后疫情时代,人们对健康和健身的需求日益增长,进一步推动了VR体育健康行业的发展。

VR体育健康行业已经成为中国新兴的黄金地带,吸引了大量投资者的关注。目前每年的投资金额已经超过了60亿元,显示出投资者对该行业的信心和热情。

首先,从应用范围和市场需求来看,VR体育健康行业具有广泛的应用领域和庞大的市场需求。VR体育健康行业不仅可以应用于体育领域,如体育比赛训练、体育娱乐和运动挑战等,还可以应用于健康领域,如疗程管理、心理健康和康复训练等。这种多元化的应用领域使得VR体育健康行业能够满足不同人群的需求,从而具有广阔的市场空间。

其次,从技术进步和创新能力来看,VR体育健康行业具有较高的技术含量和创新能力。随着技术的不断进步和创新,VR体育健康行业将不断推出更加先进、高效的产品和服务,满足用户日益增长的需求。这种创新能力不仅有助于企业保持竞争优势,也为投资者提供了更多的投资机会和收益来源。

最后,从政策环境和市场前景来看,VR体育健康行业具有良好的政策支持和广阔的市场前景。随着政府对体育健康事业的重视和支持力度的不断加大,VR体育健康行业将得到更多的政策扶持和资金支持。同时,随着人们生活水平的提高和健康意识的增强,VR体育健康行业将迎来更加广阔的市场前景和发展空间。

综上所述,VR体育健康行业具有显著的投资价值。投资者可以关注该行业的市场规模、增长潜力、应用范围、技术进步、创新能力和政策环境等方面的因素,以制定合适的投资策略和风险控制措施。同时,投资者也需要关注该行业的竞争格局和市场变化,及时调整投资策略以应对市场变化带来的风险和挑战。

了解更多本行业研究分析详见中研普华产业研究院发布的。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。