随着农村电商的快速发展,网络零售在农村已经成为重要的消费渠道之一。农村网络零售是指通过互联网等电子工具,在农村地区进行的线上商品或服务销售活动。这种销售模式打破了传统农村市场的地域限制,使农村居民能够方便地购买到各类商品和服务,同时也为农产品进城提供了更广阔的销售渠道。农村网络零售的发展不仅促进了农村经济的繁荣,也提升了农村居民的生活品质。

一、农村网络零售行业政策环境

2023年,国家发改委发布了《关于恢复和扩大消费的措施》,提出完善农村电子商务和快递物流配送体系,以及壮大数字消费等措施。

2023年8月,商务部等9部门联合发布《县域商业三年行动计划(2023-2025年)》,计划提出进一步推动资源要素向下沉市场倾斜,以县域为中心、乡镇为重点、农村为基础建立农村商业体系。

今年中央一号文件提出,实施农村电商高质量发展工程,推进县域电商直播基地建设,发展乡村土特产网络销售。前不久,商务部、国家网信办等9部门联合印发了《关于推动农村电商高质量发展的实施意见》,提出用5年时间,在全国培育100个左右农村电商“领跑县”、1000家左右县域数字流通龙头企业、1000个左右县域直播电商基地、10000名左右农村电商带头人。

在数字乡村建设、互联网应用适老化改造行动等推动下,2022年底,农村网民超过3亿人,50岁及以上网民群体占比提升至30.8%。随着农村地区互联网基础设施的不断完善,农村网民数量快速增长,为农村网络零售提供了庞大的潜在消费群体。2022年全国农村网络零售额达2.17万亿元,同比增长3.6%。其中,农村实物商品网络零售额1.99万亿元,同比增长4.9%。全国农产品网络零售额5313.8亿元,同比增长9.2%,增速较2021年提升6.4个百分点。

随着物流基础不断夯实,农村电商蓬勃发展。据介绍,商务部会同财政部等部门共同开展电子商务进农村综合示范,累计支持1489个县建设完善农村电商公共服务体系。截至2022年底,建设县级电子商务公共服务中心和物流配送中心超2800个,村级电商服务站点15.9万个,农村网商达1750.3万家,同比增长8.5%。

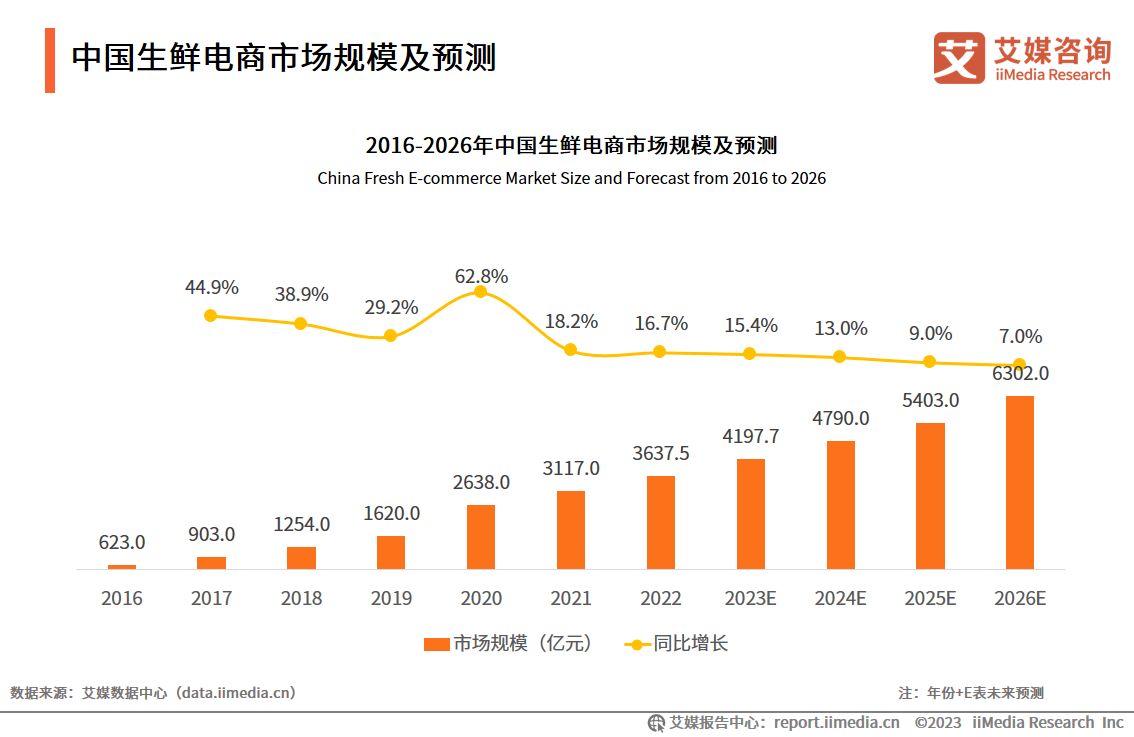

根据中研普华产业研究院发布的显示:

近年来,我国农村电商在促进农产品产销对接、推动农业转型升级、拓宽农民就业增收渠道等方面成效显著。数据显示,2023年前三季度,全国农村网络零售额达1.7万亿元,增长12.2%。

调查显示,在线上消费结构中,虽然农村食品类消费支出仍然排在第一位,但是生活用品类消费已经超过穿着类消费支出排到第二位,其中家电和数码产品的消费支出不断提升,也是现代科技在农村居民生活中加大应用的体现。这当中,网络零售对农村消费环境的提升影响突出。

三、农村网络零售行业未来发展前景

近年来,我国电商规模持续增长。2023年,全国网上零售额高达15.43万亿元,同比增长11.0%;2023年,全国农村网络零售额达到2.49万亿元,同比增长12.9%,增速快于全国整体网上零售额的增速。2014年至2023年,农村网络零售额从1800亿元增长到2.49万亿元,扩大了近14倍。

目前,网络零售在促进乡村消费上发挥重要作用;另一方面,现实的短板也不容忽视。按照去年的数据测算,农村居民人均消费支出仅相当于城市居民的一半左右,乡村消费品零售额占全社会消费品零售总额的比例不足15%。在政策支持、市场需求和技术创新的推动下,农村网络零售行业将继续保持快速增长的态势,为农村经济的发展注入新动力。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。