空气消毒机器人行业是近年来兴起的高科技产业,以机器人为载体,利用内置的消毒系统产生消毒气体,有效杀灭空气中的致病微生物。该行业市场需求持续增长,特别是在新冠疫情后,消费者对健康空气的认知提高,进一步推动了行业的发展。产业链方面,上游原材料供应商提供如智能芯片等核心零部件,中游制造商则进行技术研发和生产,制造出高效、智能的空气消毒机器人,下游用户市场则涵盖医疗、商业等多个领域。随着技术的完善和市场的开拓,此行业将迎来更广阔的发展空间。整体来看,这个行业正在快速发展,并有望在公共卫生领域发挥更大作用。

图片来源于网络,如有侵权,请联系删除

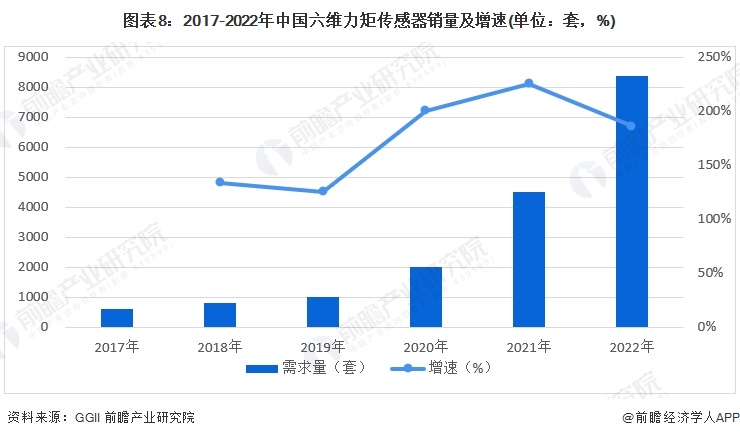

1、市场规模分析

图片来源于网络,如有侵权,请联系删除

根据中研普华研究院撰写的《》显示,2023年全球空气消毒机器人市场的规模约为458.8百万美元,预计到2030年将增长到1386.6百万美元,年复合增长率(CAGR)为17.1%。

在中国市场,空气消毒机行业也显示出稳定的增长趋势。2022年全球空气消毒机市场规模达到122.24亿元人民币,其中中国市场规模为7.89亿元。

预计到2028年,全球市场规模将达到192.3亿元,而中国市场规模也将随之增长。

2、技术进步推动行业发展

空气消毒机器人行业的发展离不开技术的支持。目前,该行业的技术发展主要体现在智能感知、室内地图创建、移动能力、杀菌消毒技术等方面。这些技术的应用使得空气消毒机器人能够实现更精准、更高效的消毒和净化功能,提高了消毒效果和效率。例如,通过激光雷达、红外传感器等感知技术,机器人能够更精确地感知环境;同时,多种消毒技术手段如紫外线消毒、臭氧消毒等被采用,以确保更高效的消毒效果。

3、竞争格局与主要厂商

在空气消毒机器人行业中,存在着多个知名品牌,如松下、夏普、格力、海尔等。这些品牌通过技术创新、产品质量和市场营销策略来争夺市场份额。为了提升竞争力,各品牌纷纷加大研发投入,力求在技术上取得突破。

4、政策支持与市场机遇

为了促进消毒防疫机器人市场的发展,国家出台了一系列政策措施,包括财政补贴、税收优惠和技术支持等。这些政策旨在鼓励企业投入更多的研发和生产力量,推动消毒防疫机器人技术的创新和市场拓展。此外,随着全球对公共卫生和健康的关注度持续提高,特别是在新冠疫情的影响下,空气消毒机器人的市场需求大幅增长。这为空气消毒机器人行业带来了巨大的发展机遇。

5、挑战与展望

虽然空气消毒机器人行业具有巨大的发展潜力,但也面临着一些挑战,如技术更新迅速、市场竞争激烈等。然而,这些挑战也为行业带来了机遇,推动企业不断创新和进步。随着技术的不断进步和应用领域的拓展,预计空气消毒机器人行业的市场规模将继续扩大。

1、主要竞争者

在空气消毒机器人行业中,存在着多个知名品牌,它们通过技术创新、产品质量和市场营销策略来争夺市场份额。目前,行业内的一些知名品牌包括叁洋、格力、美的、海尔等,这些品牌在国内市场上占有一定的份额。同时,全球市场上也有诸如UVD Robots、Xenex等领军企业。

2、技术水平与差异化竞争

技术水平是空气消毒机器人行业竞争的核心。不同品牌采用的消毒技术有所不同,如紫外线消毒、臭氧消毒等,技术水平也存在差异。为了提升竞争力,各品牌纷纷投入研发,力求在技术上取得突破。此外,各品牌也注重产品的差异化,以满足不同用户的需求,从而在竞争中脱颖而出。

3、市场营销策略

在市场营销方面,各大品牌采取了多种手段来提高产品的知名度和口碑。例如,利用新媒体营销、网络营销等方式积极推广产品,扩大市场份额。同时,品牌还与医疗机构、商业场所等合作,开展定制化服务,以提升品牌影响力。

4、国内外市场竞争态势

空气消毒机器人市场正逐渐成为国内外企业争相进驻的热门领域。在国内市场,海尔、格力等品牌占据领先地位;而在国际市场,UVD Robots、Xenex等企业则具有较高的市场份额。随着全球化的发展,国内外企业纷纷加强合作与交流,共同推动技术的创新与进步。

1、空气消毒机器人行业发展趋势分析

技术创新与智能化

空气消毒机器人行业在技术创新方面取得了显著成果。目前,该行业的技术发展主要体现在智能感知、自主导航、消毒技术等方面。例如,通过激光雷达、红外传感器等先进技术,机器人能够更精确地感知环境,从而提高消毒效果和安全性。同时,自主导航技术的引入使得机器人能够实现自主路径规划和移动,极大提高了工作效率。

市场需求持续增长

受新冠疫情等公共卫生事件影响,人们对空气消毒的需求急剧增加。空气消毒机器人能够有效杀灭空气中的致病微生物,减少交叉感染的风险,在医疗机构、商业场所、学校等多个领域得到了广泛应用。预计未来,随着人们健康意识的进一步提高和消毒需求的增加,市场需求将持续增长。

产品多样化和个性化

为了满足不同场景和需求,空气消毒机器人产品正逐渐呈现出多样化和个性化的趋势。从功能上看,机器人不仅可以进行空气消毒,还可以具备实时监测空气质量、远程控制等附加功能。从形态上看,机器人也呈现出多样化的设计,以适应不同的应用环境。

2、空气消毒机器人行业发展前景分析

市场规模不断扩大

随着技术的不断创新和市场需求的持续增长,空气消毒机器人行业的市场规模预计将不断扩大。根据相关研究机构预测,未来几年该行业的市场规模将以较高的年复合增长率持续扩大,显示出巨大的发展潜力。

应用领域不断拓展

目前,空气消毒机器人主要应用于医疗机构、商业场所等公共区域。然而,随着技术的进步和消费者认知的提高,预计未来该行业将逐渐拓展到家庭、学校、交通工具等更多领域,为人们的生活提供更多便利和安全保障。

政策支持推动行业发展

政府对公共卫生和安全的重视程度不断提高,出台了一系列政策措施来支持空气消毒机器人行业的发展。例如提供财政补贴、税收优惠等,以降低企业研发成本和市场推广难度。这些政策支持将有助于推动行业的快速发展。

国际化发展趋势明显

随着全球化的深入发展,国内外企业纷纷加强合作与交流,共同推动技术的创新与进步。预计未来几年,该行业将在全球范围内实现更广泛的推广与应用。同时,随着国际市场的不断拓展,空气消毒机器人行业将迎来更多的发展机遇和挑战。

欲了解空气消毒机器人行业深度分析,请点击查看中研普华产业研究院发布的《》。