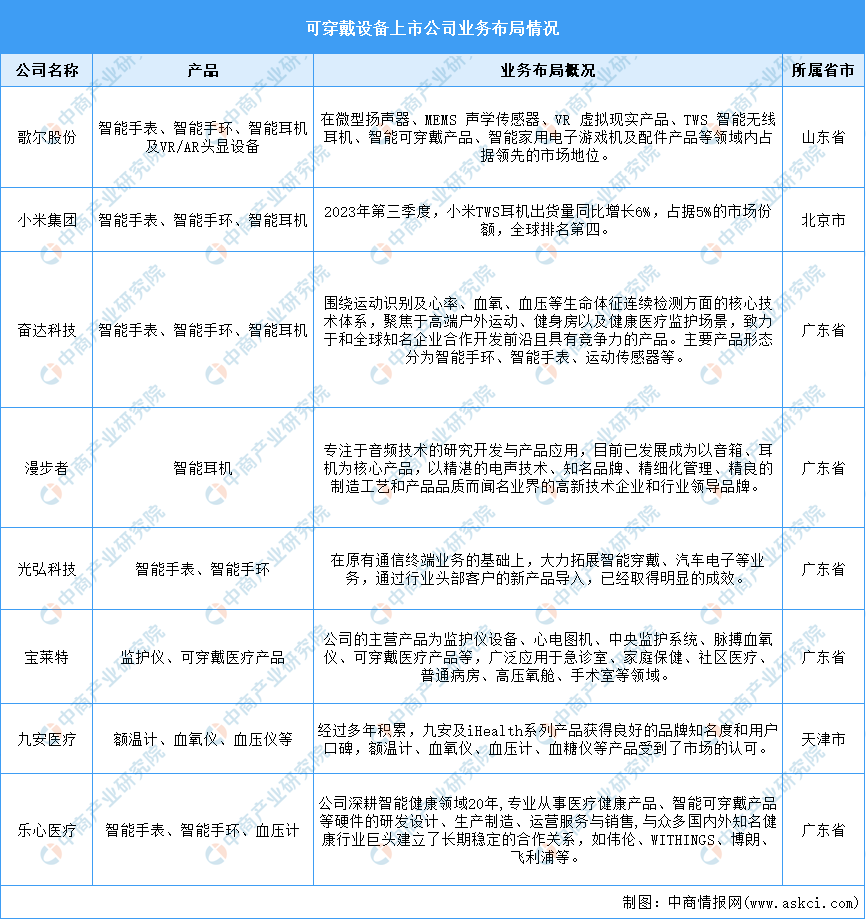

烟草包装行业市场规模持续增长,中国作为烟草生产和消费大国,其烟草包装市场规模在全球市场中占据重要地位。中国烟草包装市场规模在近年来不断扩大,且预计未来几年将继续保持增长态势。

图片来源于网络,如有侵权,请联系删除

烟草包装是指对烟草产品进行包装,主要分为5支装香烟盒和7支装香烟盒,以方便携带。 烟草包装盒子的类型包括长条装和散装,散装烟盒通常有5支装、7支装、10支装、14支装和20支装等多种规格。包装材料包括纸质、铝质、马口铁等,以满足不同的市场需求和保护产品的需求。为了控制吸烟,许多国家要求烟草公司在烟盒上印制吸烟导致疾病的恐怖图案,并限制20支以下的香烟销售,以减少未成年人吸烟。

烟草包装市场需求稳定,并受到烟草行业整体发展趋势的影响。随着消费者健康意识的提升和环保要求的增加,市场对高质量、环保型烟草包装的需求日益增长。同时,新型烟草制品的兴起也为烟草包装市场带来了新的增长点。烟草包装在品牌形象塑造、产品信息传达等方面的重要性不断提升,促使烟草企业加大在包装设计和创新方面的投入。

烟草包装行业的竞争格局日益激烈。一方面,行业内增长缓慢,市场份额争夺激烈;另一方面,竞争者数量众多,且力量大抵相当,产品同质化严重,难以体现明显差异。此外,部分企业为追求规模经济,扩大生产规模,导致市场均势被打破,产品过剩,企业开始削价竞销。顾客的议价能力和供货厂商的议价能力也影响着竞争格局。同时,潜在竞争对手的威胁和替代产品的压力进一步加剧了市场竞争。

根据中研普华产业研究院发布的《》显示:

烟草包装材料经历了从软包装到硬包装,再到铝箔金银卡纸、PET复合卡纸等高档材料的升级过程。随着科技的进步和消费者需求的多样化,烟草包装材料也在不断创新。除了传统的纸张、塑料、铝箔等材料外,近年来还出现了许多新型材料,如生物降解材料、环保材料等。这些新材料不仅具有更好的保护性能,还能满足消费者对环保、健康等方面的需求。同时,印刷技术、防伪技术等也在不断提升,为烟草包装行业的发展提供了有力支持。

中国政府对烟草行业实行严格的监管政策,包括烟草税收、烟草广告限制、烟草包装规范等。这些政策对烟草包装行业的发展产生了一定的影响,但也推动了行业的规范化和可持续发展。例如,政府要求烟草公司在烟盒上印制吸烟导致疾病的恐怖图案,并限制20支以下的香烟销售,以减少未成年人吸烟。这些政策促使烟草包装行业不断创新,以满足政策要求和市场需求。

全球范围内,烟草消费量依然巨大,这直接拉动了烟草包装的需求。无论是发达国家还是发展中国家,烟草及其包装的需求都呈现出持续增长的态势。中国作为烟草生产和消费大国,其烟草包装市场在全球市场中占据重要地位。中国庞大的吸烟规模以及不断增长的消费需求,为烟草包装行业提供了广阔的发展空间。

随着消费者购买力的提升和消费观念的转变,消费者对烟草包装的品质和个性化要求越来越高。烟草包装不再仅仅是保护产品的功能,更成为了展示品牌形象、传递价值的重要载体。为了满足消费者的独特需求,烟草包装行业将更加注重产品的个性化设计和服务。个性化定制将成为吸引消费者的重要手段之一。

综上所述,烟草包装行业市场未来发展趋势及前景预测总体向好。在市场需求稳定增长、政策与法规推动、技术创新与材料升级、个性化与定制化需求增加以及绿色环保趋势等多重因素的共同作用下,烟草包装行业将迎来更加广阔的发展空间和发展机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。