近年来,随着全球基础设施建设的不断推进,盾构机行业市场规模呈现显著增长趋势。盾构机是一种使用盾构法的隧道掘进机。盾构的施工法是掘进机在掘进的同时构建(铺设)隧道之“盾”(指支撑性管片),它区别于 敞开式施工法。国际上,广义盾构机也可以用于岩石地层,只是区别于 敞开式(非盾构法) 隧道掘进机。而在我国,习惯上将用于软土地层的隧道掘进机称为(狭义)盾构机,将用于岩石地层的称为(狭义)TBM。

图片来源于网络,如有侵权,请联系删除

盾构机的基本工作原理就是一个圆柱体的钢组件沿隧洞轴线边向前推进边对土壤进行挖掘。该圆柱体组件的壳体即护盾,它对挖掘出的还未衬砌的隧洞段起着临时支撑的作用,承受周围土层的压力,有时还承受地下水压以及将地下水挡在外面。挖掘、排土、衬砌等作业在护盾的掩护下进行。

图片来源于网络,如有侵权,请联系删除

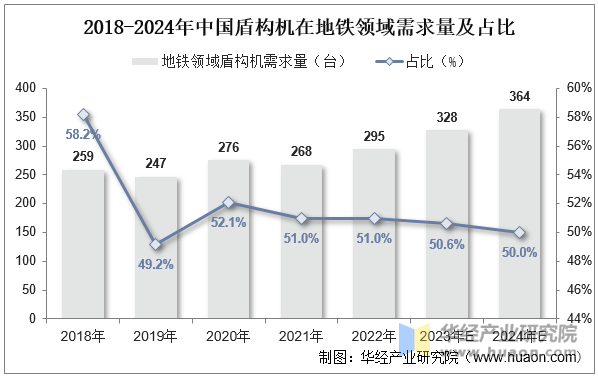

2022年,全球盾构机市场规模达到62亿美元,其中中国占据了90%以上的份额,是全球最大的盾构机生产和消费国。2023年我国盾构机行业市场规模约为119.27亿元,产量约为714台,需求量约为445台。据中国工程机械工业协会数据,2022年中国盾构机市场规模约为276亿元,同比增长14.05%。据数据显示,2022年中国盾构机行业需求量达到578台。

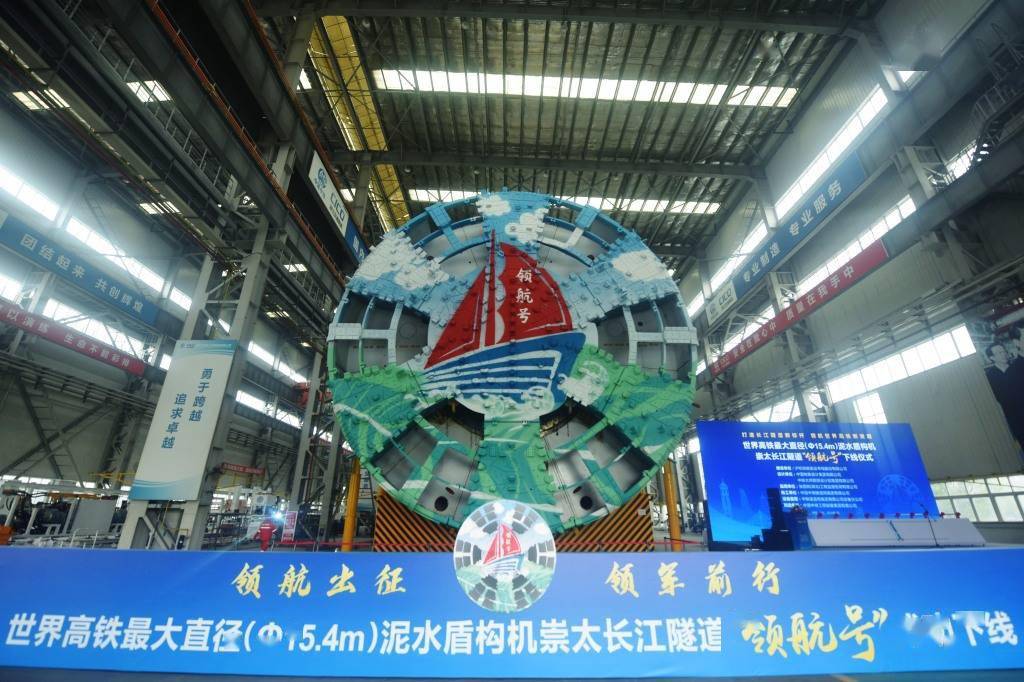

目前,全球每10台盾构机就有7台来自中国,国内使用的盾构机95%都是国产的。例如,“山河号”超大直径盾构机的成功应用,展示了我国在超大直径盾构机设计、制造及施工控制方面的技术实力。中铁装备、铁建重工、大连重工、中交天和等企业占据重要地位。

全球盾构机行业呈现出头部企业集中度高的特点,除了中国的企业外,德国的海瑞克、日本的小松制作所等也在市场上占据重要地位。这些头部企业具有较强的技术创新能力和市场竞争力,占据了全球盾构机市场的较大份额。中小企业通过产品创新、细分市场、区域合作等方式寻求突破,提高自身的竞争力和生存能力。

根据中研普华产业研究院发布的《》显示:

随着科技的发展,盾构机在自动化、智能化方面得到进一步提升,同时绿色盾构机的出现也反映了行业对环保和可持续发展的重视。技术创新将进一步提升盾构机的施工效率和性能,降低能耗和排放,从而推动市场需求的增长。随着全球基础设施建设的不断推进,尤其是“一带一路”倡议的深入实施,盾构机作为基础设施建设的重要工具,其市场需求将持续增加。随着全球盾构机市场的发展,各国企业之间的技术交流和合作将不断加强,共同应对市场需求和挑战。

国家将盾构机行业列入战略性新兴产业,支持技术创新和市场拓展,为行业发展提供良好的政策环境。此外,国家还推进“新基建”和“工程建设走出去”的策略,增加对基础设施建设的投入,扩大对盾构机产品的需求,同时也为盾构机企业提供了更多的海外市场机会。并且,国家出台了一系列关于盾构机行业的标准、法规、指南等文件,规范了盾构机行业的生产、使用、检测、维护等方面的要求,提高了行业管理水平和安全保障能力。

各地方政府也将根据本地实际情况,出台相应的配套措施,支持盾构机行业的发展。部分省份将盾构机行业发展列入到了“十四五”时期的重点发展领域中,制定了相应的产业发展目标、重点任务、支持措施等内容,旨在发展盾构机产品创新产品,提高高端制造行业产品竞争力。

未来,智能化、绿色化将成为盾构机行业的主流趋势。具备自动化、智能化功能的盾构机将更受市场欢迎,同时绿色盾构机也将成为市场的新宠。随着中国盾构机技术的不断提升和全球基础设施建设的不断推进,中国盾构机出口市场潜力巨大。中国盾构机企业有望通过拓展海外市场,进一步提高自身的品牌知名度和市场竞争力。

综上所述,盾构机行业市场未来发展趋势及前景广阔。随着技术创新、市场需求增加、国际合作与交流加强以及环保和可持续发展受到重视等因素的影响,盾构机行业将迎来更多的发展机遇和挑战。同时,中国作为全球最大的盾构机生产和消费国,其市场前景将更加广阔。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。