(原标题:今日1091只个股突破五日均线)图片来源于网络,如有侵权,请联系删除

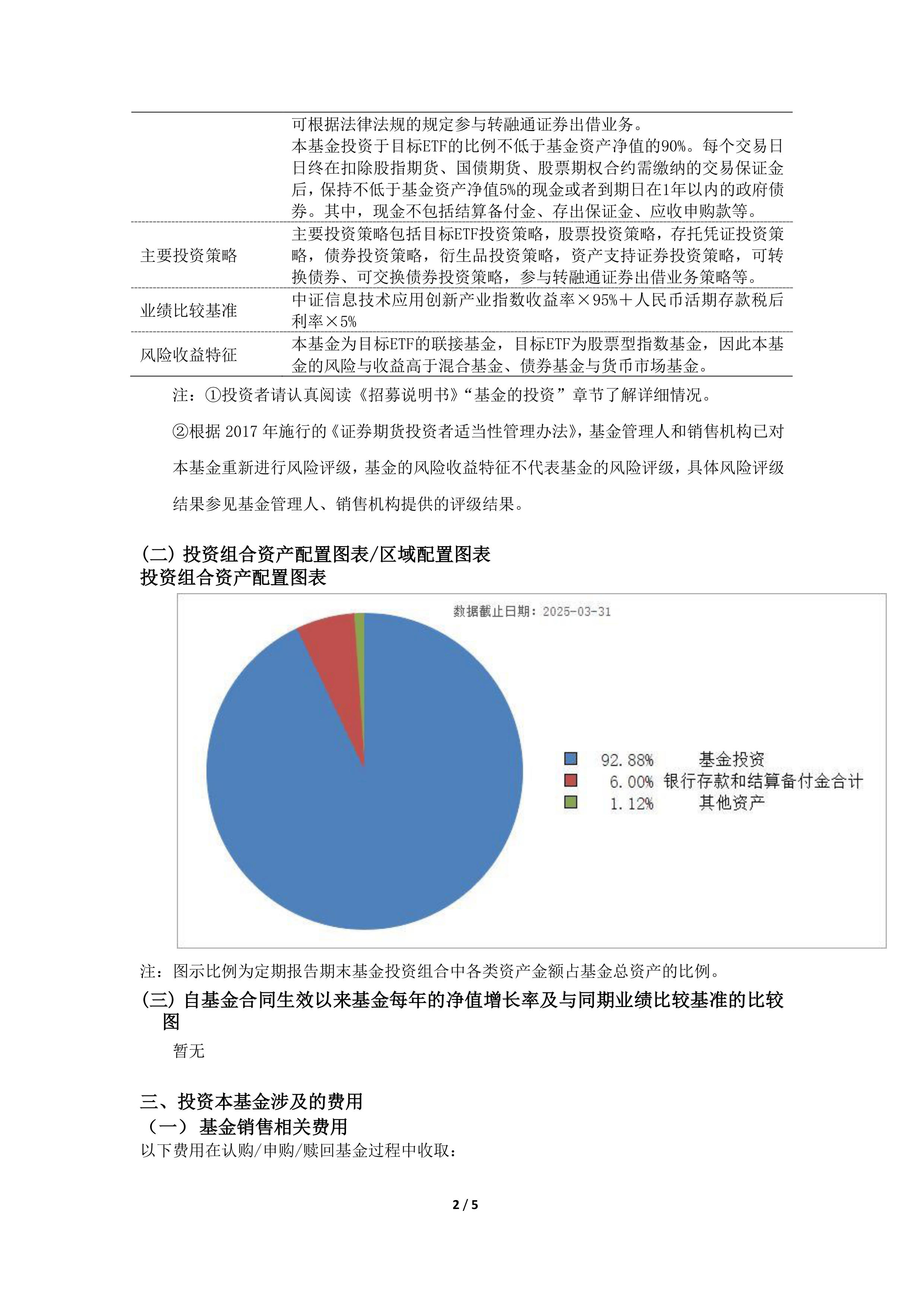

证券时报•数据宝统计,截至今日下午收盘,上证综指4136.16点,收于五日均线之上,涨跌幅0.33%,A股总成交额为31181.08亿元。到目前为止,今日有1091只A股价格突破了五日均线,其中乖离率较大的个股有东方日升、晶科能源、信科移动等,乖离率分别为16.59%、15.85%、15.78%;赢时胜、大商股份、东阳光等个股乖离率较小,刚刚站上五日均线。图片来源于网络,如有侵权,请联系删除

1月23日突破五日均线个股乖离率排名

证券代码

证券简称

今日涨跌幅(%)

今日换手率(%)

五日均线(元)

最新价(元)

乖离率(%)

300118

东方日升

20.00

14.25

17.81

20.76

16.59

688223

晶科能源

20.00

5.75

5.96

6.90

15.85

688387

信科移动

18.41

13.88

18.89

21.87

15.78

300724

捷佳伟创

20.00

18.96

116.27

134.10

15.34

688002

睿创微纳

20.00

3.34

107.39

123.31

14.83

300436

广生堂

20.00

13.57

84.31

96.28

14.19

688270

臻镭科技

20.00

14.32

190.69

215.93

13.24

688599

天合光能

16.77

8.25

18.47

20.89

13.11

920007

酉立智能

16.09

32.32

71.71

80.45

12.19

688323

瑞华泰

20.01

10.68

23.11

25.91

12.13

688326

经纬恒润

16.61

5.77

128.56

143.95

11.97

688568

中科星图

16.04

7.38

77.56

86.66

11.73

300331

苏大维格

14.04

17.56

48.27

53.76

11.36

688375

国博电子

15.03

2.82

130.11

143.99

10.67

688315

诺禾致源

13.26

5.27

15.36

17.00

10.65

300053

航宇微

13.10

25.27

20.82

22.96

10.30

300337

银邦股份

13.46

21.93

16.27

17.87

9.82

688155

先惠技术

13.58

5.53

85.98

94.33

9.71

301662

宏工科技

12.02

16.71

162.66

178.22

9.57

688005

容百科技

19.36

10.03

32.78

35.88

9.46

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

...