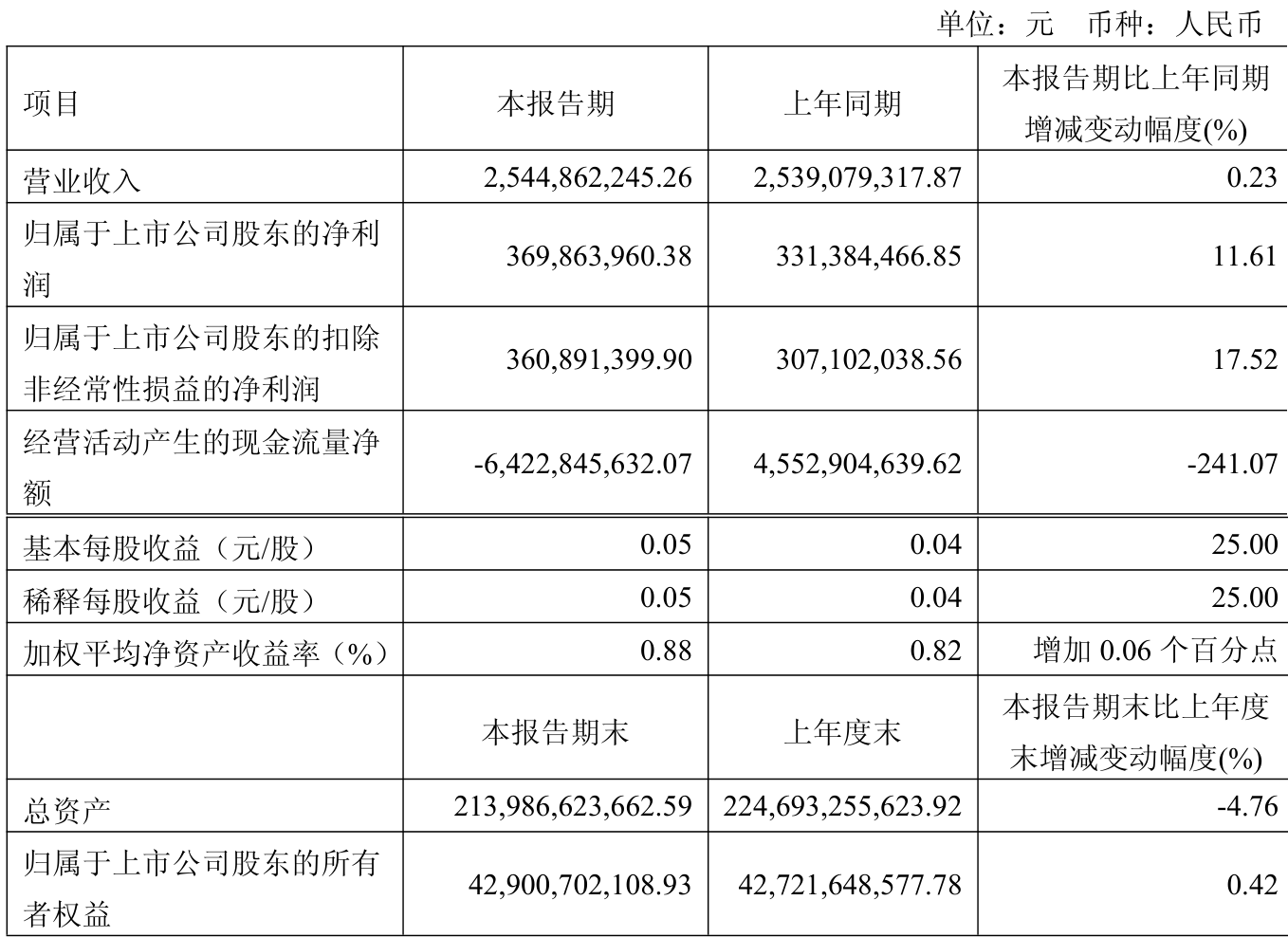

据证券之星公开数据整理,近期保税科技(600794)发布2025年中报。根据财报显示,保税科技净利润同比下降65.45%。截至本报告期末,公司营业总收入4.2亿元,同比下降22.13%,归母净利润4866.76万元,同比下降65.45%。按单季度数据看,第二季度营业总收入1.92亿元,同比下降24.43%,第二季度归母净利润1793.42万元,同比下降73.19%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率29.29%,同比减32.68%,净利率14.18%,同比减50.88%,销售费用、管理费用、财务费用总计5250.78万元,三费占营收比12.5%,同比增10.46%,每股净资产2.18元,同比增2.35%,每股经营性现金流-0.01元,同比减104.0%,每股收益0.04元,同比减66.67%图片来源于网络,如有侵权,请联系删除

财务报表中对有大幅变动的财务项目的原因说明如下:

应收票据变动幅度为75.1%,原因:保税贸易本期末非“6+9”银行的未托收银行承兑汇票余额增加。

预付款项变动幅度为-93.02%,原因:保税贸易上年预付采购的自营商品本期入库,预付款项结转。

存货变动幅度为218.09%,原因:保税贸易结合市场行情积极发挥内外联动效应,本期采购的自营库存商品增加。

一年内到期的非流动资产变动幅度为-49.89%,原因:张保同辉(天津)融资租赁业务回款及规模下降。

其他流动资产变动幅度为63.9%,原因:保税贸易期末待抵扣进项税增加。

长期应收款变动幅度为-68.0%,原因:张保同辉(天津)融资租赁业务回款及规模下降。

在建工程变动幅度为343.77%,原因:长江国际本期新增内河码头改造、生活污水管网改造等项目。

使用权资产变动幅度为-95.23%,原因:华泰化工本期按合同约定购买租赁的土地使用权,使用权资产和租赁负债终止确认。

无形资产变动幅度为32.25%,原因:华泰化工本期按合同约定购买租赁的土地使用权。

递延所得税资产变动幅度为-43.31%,原因:华泰化工本期按合同约定购买租赁的土地使用权,租赁负债和递延所得税资产终止确认。

短期借款的变动原因:保税贸易本期根据供应链管理业务的需求,适量匹配增加短期流动资金借款。

应付票据变动幅度为-44.78%,原因:保税贸易本期根据供应链管理业务的需求,开具银行承兑汇票结算业务减少。

预收款项变动幅度为-76.46%,原因:张保同辉(天津)本期融资租赁业务预收款项陆续到期结算。

应交税费变动幅度为-44.04%,原因:各子公司本期缴纳上年计提的企业所得税。

一年内到期的非流动负债变动幅度为-97.24%,原因:华泰化工本期合同约定购买租赁的土地使用权,支付土地使用权购买对价。

长期借款变动幅度为-100.0%,原因:保税贸易偿还银行借款。

租赁负债变动幅度为-37.49%,原因:保税数科本期支付房租款。

递延收益变动幅度为38.48%,原因:扬州石化因环保项目改造收到的与资产相关的政府补助。

递延所得税负债变动幅度为-68.85%,原因:华泰化工本期按合同约定购买租赁的土地使用权,使用权资产和递延所得税负债终止确认。

财务费用变动幅度为-122.18%,原因:保税贸易本期业务规模下降,银行借款减少。

经营活动产生的现金流量净额变动幅度为-103.96%,原因:(1)保税贸易、浙江扬子贸易供应链管理业务的现金流量净额较去年同期减少314,555,079.25元;(2)长江国际、华泰化工、扬州石化收入下降导致“销售商品、提供劳务收到的现金”减少62,783,473.15元。

筹资活动产生的现金流量净额变动幅度为90.76%,原因:(1)保税贸易供应链管理业务收缩开具银行承兑汇票需求下降,承兑保证金支出大幅减少导致“支付的其他与筹资活动有关的现金”较上年同期减少151,520,000.00元;(2)公司本期利润分配金额减少导致“分配股利、利润或偿付利息支付的现金”较去年同期减少66,008,368.64元。

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为7.64%,资本回报率一般。去年的净利率为25.76%,算上全部成本后,公司产品或服务的附加值高。从历史年报数据统计来看,公司近10年来中位数ROIC为5.51%,中位投资回报较弱,其中最惨年份2017年的ROIC为-5.39%,投资回报极差。公司历史上的财报相对一般,公司上市来已有年报27份,亏损年份3次,显示生意模式比较脆弱。

偿债能力:公司现金资产非常健康。

...