(原标题:A股申购 | 江顺科技(001400.SZ)开启申购 资产负债率远超行业平均水平)图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,4月15日, 江顺科技(001400.SZ)开启申购,发行价格为37.36元/股,申购上限为1.5万股,市盈率15.32倍,属于深交所,华泰联合证券为其保荐人。图片来源于网络,如有侵权,请联系删除

招股书显示,江顺科技主要从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、生产和销售。公司主要产品为铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件。其中铝型材挤压模具及配件、铝型材挤压配套设备均为下游铝型材挤压生产的关键部件。图片来源于网络,如有侵权,请联系删除

铝型材产品应用十分广泛、领域不断拓展,体现在建筑装饰、交通运输、新能源、汽车轻量化、电子信息、航空航天等领域,在行业制造体系中占据重要地位。

根据国家统计局数据显示,2018 年至2024 年,我国铝型材产量分别为4,554.6万吨、5,252.2 万吨、5,779.3 万吨、6,105.2 万吨、6,221.6 万吨、6,303.4 万吨和6,783.1万吨,规模不断提升。随着“以铝代钢”、“以铝节木”等材料替代应用的深入,尤其是在光伏、轨道交通、新能源汽车及汽车轻量化等新兴领域的需求提升,近年来带动了铝型材制造行业的发展。

目前,公司已与国内铝型材制造行业的知名企业如华建铝业、栋梁铝业、鑫铂股份、豪美新材、敏实集团、旭升集团、兴发铝业,以及国外知名铝型材制造企业如WISPECO建立了长期、稳定的合作关系。

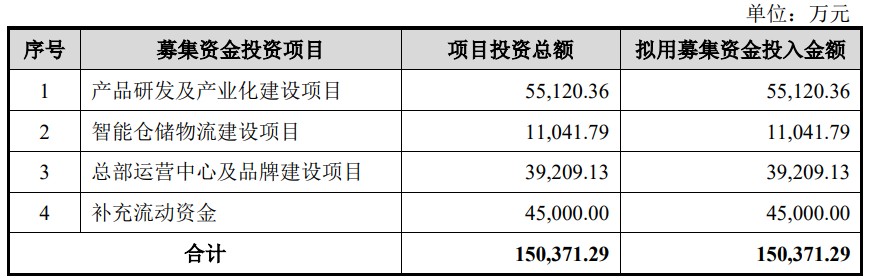

公司募集资金扣除发行费用后,计划投资于以下项目:

财务方面,于 2022年度、2023年度及2024年度,公司实现营业收入分别约为8.92亿元、10.43亿元、11.36亿元;公司净利润分别约为1.39亿元、1.46亿元以及1.55亿元人民币。

风险方面,招股书提到,江顺科技显著高于行业水平,2023年公司的资产负债率高达56.75%,远超行业平均水平的32.44%。

招股书还介绍,报告期内,公司境外销售收入占当期主营业务收入的比例分别为15.89%、20.21%及25.43%,主要以美元和欧元结算。虽然公司在销售定价时合理考虑了人民币汇率变动影响,若未来人民币出现大幅升值,仍将可能对公司经营业绩产生一定的不利影响。

另一方面,近年来部分国家和地区在国际贸易战略和进出口政策等方面有向保护主义、本国优先主义方向发展的趋势。虽然公司产品的境外销售地区较为分散,但如果未来贸易摩擦升级,相关国家对公司的出口产品加征高额关税等,可能对公司的外销业务产生不利影响。...