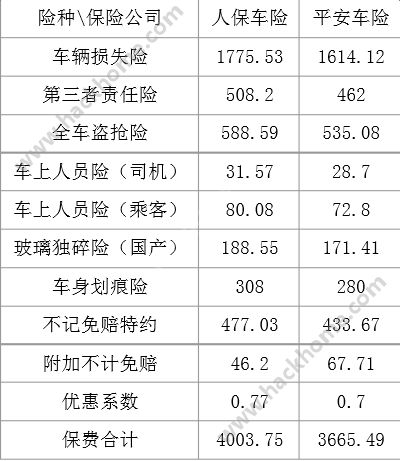

骨科器械行业是一个高度专业化的领域,涉及到人体骨骼的替代、修复、补充及填充。

图片来源于网络,如有侵权,请联系删除

全球市场规模:

根据中研普华产业研究院发布的分析显示,2024年全球骨科植入医疗器械行业市场规模达486亿美元。

预计从2024年到2030年,全球骨科器械市场将以一定的复合年增长率增长,具体数值可能因不同统计和分析方法而有所差异。

区域市场结构:

北美地区是全球最大的骨科植入医疗器械市场,占比达到40%左右。

欧洲地区也占据了较高的市场份额,主要得益于手术数量的增加、人口医疗支出的上升以及对技术先进的骨科设备的认知度提高。

中国市场:

中国骨科医疗器械行业的发展起步较晚但成长迅猛。

统计数据显示,我国骨科植入医疗器械的市场规模由2016年的191亿元增长至2023年的548亿元,复合增长率达16.25%。

随着人口老龄化的加剧和医疗水平的提高,未来中国骨科器械市场的需求将持续释放。

二、骨科器械行业市场驱动因素

骨科疾病高发率:随着人口老龄化的加剧,骨科疾病的发病率也在不断提高,从而推动了骨科器械市场的发展。

技术进步与创新:3D打印、手术机器人等先进技术的引入,使得骨科器械更加精准、微创、可视化、智能化和个性化,提高了手术的成功率和患者的康复速度。

政策推动:各国政府对医疗行业的支持和投入,以及医保政策的完善,为骨科器械市场的发展提供了有力的保障。

国际竞争:

全球骨科植入医疗器械企业可分为三大竞争梯队。第一梯队主要为全球五巨头,包括DePuy Synthes强生骨科、Zimmer Biomet捷迈邦美、Stryker史赛克、Smith&Nephew施乐辉、Medtronic美敦力。第二梯队为细分领域中的领军企业,如Mathys瑞士马特仕、WEGO威高骨科等。第三梯队则是发达国家创新企业和新兴国家高成长企业。

这些企业在技术研发、产品质量、品牌影响力等方面具有明显优势,占据了全球骨科器械市场的大部分份额。

国内竞争:

中国骨科植入医疗器械行业主要可分为国产品牌与进口品牌两大派系。

进口品牌依托较高的品牌知名度、较强的研发和资金实力,在市场上具有明显的竞争优势。

国产品牌市场竞争力较为薄弱,但也在不断加强技术创新和品质管理,提升品牌影响力和市场竞争力。

技术创新:随着科技的不断发展,骨科器械将更加智能化、个性化,提高手术效率和安全性。

进口替代:在医保控费政策等影响下,国产厂商也在“国产替代”机遇下加速产品创新迭代,有望进一步提升市场份额。

渠道重构:带量采购等政策的落地,推动骨科行业从利益驱动型及关系驱动型营销,转变为技术产品驱动型营销。

市场需求多样化:随着人口老龄化和健康意识的提高,骨科器械的需求将更加多样化,包括老年人骨骼保健、运动损伤修复等领域。

技术风险:新技术的引入和研发需要投入大量资金和时间,且存在技术失败或不被市场接受的风险。

市场风险:市场竞争加剧可能导致价格战和市场份额的争夺更加激烈。

政策风险:医保政策、集采政策等的变化可能对骨科器械市场产生重大影响。

质量风险:产品质量问题可能导致医疗事故和纠纷,影响企业的声誉和市场份额。

综上所述,骨科器械行业是一个充满机遇和挑战的领域。随着技术的不断进步和市场的不断扩大,未来骨科器械行业将迎来更加广阔的发展前景。同时,企业也需要密切关注市场动态和政策变化,加强技术创新和品质管理,以应对激烈的市场竞争和不断变化的市场需求。

一、行业发展潜力

人口老龄化推动需求增长:

随着全球人口老龄化的加剧,骨科疾病的发病率也在逐年上升。老年人对骨科手术和康复设备的需求不断增加,为骨科器械行业提供了巨大的市场潜力。

技术进步与创新驱动:

骨科器械行业在3D打印、手术机器人、人工智能等先进技术的推动下,不断实现产品的创新和升级。这些技术的应用使得骨科手术更加精准、微创和高效,提高了手术的成功率和患者的康复速度。

政策支持与医保覆盖:

各国政府对医疗行业的投入和支持不断增加,为骨科器械行业的发展提供了有力的政策保障。同时,医保政策的完善使得更多患者能够享受到骨科手术和康复服务,进一步推动了市场的需求增长。

进口替代与国产化加速:

在一些国家和地区,国产骨科器械品牌正在加速进口替代进程。通过技术创新和品质提升,国产骨科器械品牌逐渐赢得了市场和患者的认可,为行业提供了更多的发展机遇。

市场规模持续扩大:

预计未来骨科器械行业的市场规模将持续扩大。随着人口老龄化的加剧和医疗水平的提高,骨科手术和康复服务的需求将不断增加,为行业提供了广阔的市场空间。

技术融合与智能化发展:

骨科器械行业将呈现技术融合和智能化的发展趋势。通过3D打印、手术机器人、人工智能等技术的融合应用,骨科手术将更加精准、微创和高效。同时,智能化设备的应用也将提高手术的安全性和便捷性。

个性化与定制化服务:

随着患者对医疗服务的个性化需求不断增加,骨科器械行业也将提供更加个性化和定制化的服务。通过精准的医疗数据分析和个性化设计,为患者提供更加符合其需求的骨科器械和康复方案。

渠道多元化与市场拓展:

骨科器械行业的销售渠道将更加多元化。除了传统的医疗机构和经销商渠道外,电商平台和跨境电商等新兴渠道也将逐渐崛起。同时,企业也将积极拓展海外市场,寻求更多的发展机遇。

价格竞争与成本控制:

在激烈的市场竞争中,价格竞争将成为骨科器械行业的重要竞争手段之一。企业需要加强成本控制和供应链管理,提高产品的性价比和竞争力。

骨科器械行业具有广阔的发展潜力和市场前景。为了抓住这一机遇,企业需要加强技术创新和品质管理,提高产品的性能和安全性;同时,也需要积极拓展市场渠道和客户服务体系,提高品牌知名度和市场份额。此外,企业还需要密切关注市场动态和政策变化,及时调整战略和业务模式以适应市场的变化和发展趋势。

欲了解骨科植入器材行业深度分析,请点击查看中研普华产业研究院发布的