荧光的河流:黄宇兴的绘画宇宙

(原标题:荧光的河流:黄宇兴的绘画宇宙)

图片来源于网络,如有侵权,请联系删除

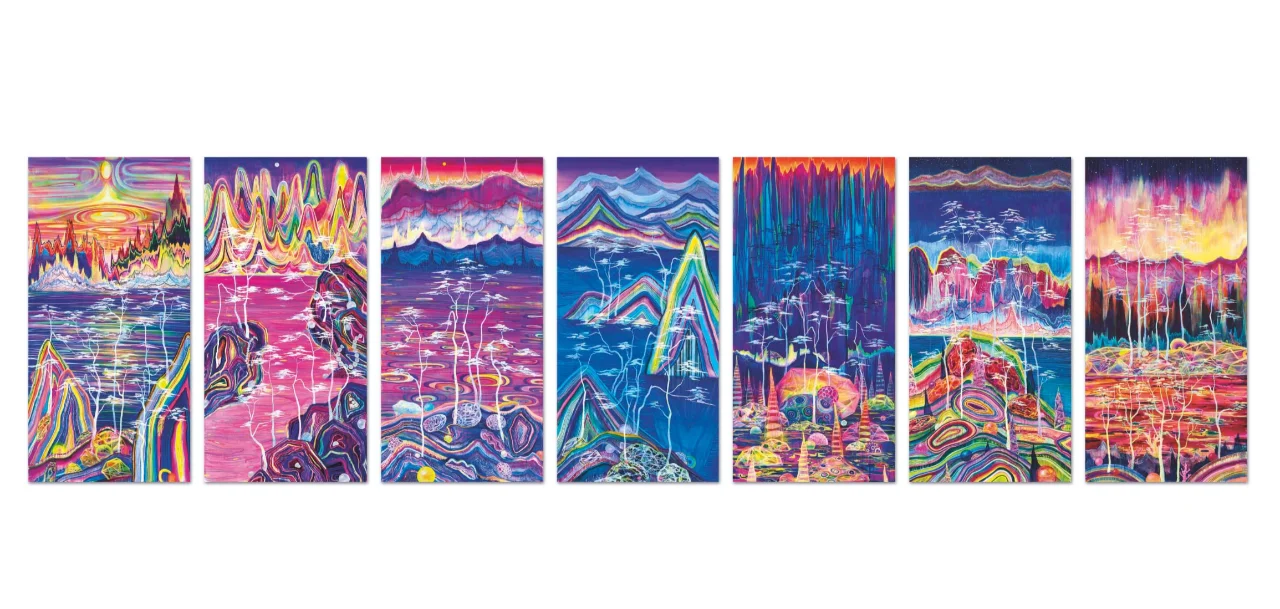

2025年6月,北京凤凰中心的永乐春拍现场。黄宇兴2014年的作品《河流》以150万-200万元的估价亮相“现在即未来――全球视野中的新绘画”专场,荧光蓝与橙红的漩涡在布面上奔涌,仿佛凝固的时间长河。而就在一个月前,中国嘉德2025春拍“当代艺术夜场”中,他的24米巨制《千里江山图》以3680万元落槌,刷新个人第二高价纪录。四幅屏风般的画作环绕展厅,春昼的荧黄、夏夜的紫雾、秋晨的金霞、冬暮的寒霜,将观众吞没于赛博山水的氛围里。

图片来源于网络,如有侵权,请联系删除

曾经在2024年年初,上海龙美术馆西岸馆的展厅里,30幅跨越近30年的画作环绕成一道绚烂的星河。这是黄宇兴的个展“穹宇之下”――以“光芒”“江山”“气泡”“孤岛”为经纬,编织出一个荧光奔涌、山水轰鸣的世界。观众驻足于巨幅《九龙图》前,九棵松树如蛟龙盘踞天地,荧光绿与钴蓝在画布上翻滚,仿佛要将千年青绿山水拽入赛博时空。而在另一侧,新作《灵・隐》中,杭州飞来峰的摩崖石刻隐现于霓虹色山谷间,似在低语:“大隐隐于市。”

图片来源于网络,如有侵权,请联系删除

在当代绘画界,黄宇兴占据着重要的地位。他以独特的绘画语言和创新的艺术观念,为当代艺术的发展注入了新的活力。与同时代的艺术家相比,他的作品具有鲜明的个性和辨识度。当同代艺术家大多倾向于观念主义时,他却坚守自己的内心,专注于通过绘画表达自我的精神世界。他的创作历程,是一个不断探索、突破和超越的过程。从对现成图像的挪用,到逐渐脱离绘画图像的影响,凭借对生活时间的感受和绘画经验完成创作,他走出了一条属于自己的艺术之路。

黄河两岸的新城市 2019 亚克力黄宇兴的画笔始终追逐两个命题:时间的流逝与生命的脆弱。

栖息地 2010在他笔下,江河是历史的隐喻,宏大而不可逆;气泡则是生命的缩影,绚烂却倏忽即逝。《气泡》系列作品中,椭圆体如细胞般拥挤碰撞,既像庆典的彩球,又似濒临破裂的深渊。隐喻人如气泡,在时间长河中一闪而灭。”

气泡 2016 亚克力 画布大学时代,他潜入拉萨寺庙与牧区,穿袈裟、学藏语,却拒绝描绘风情化的西藏。“那些经验改造了我的认知论:真正的自由是‘相信自己的感知’。”于是,他画春天树芽的萌动,画冷血动物瞳孔里的原始森林,将信仰内化为对生命本质的凝视。

“荧光色是敦煌矿物颜料的当代转世,”他断言。在喜马拉雅之旅后,灰暗十年的画布骤然迸发高饱和霓虹,如同将都市的电子脉冲注入自然肌理。《灵・隐》中,萤光绿的山峦与摩崖石刻交错,传统在赛博格语境中重生。

在艺术市场上,黄宇兴的作品备受青睐,价格一路攀升。2021 年,他的一幅七屏作品 ――《七宝松图》在佳士得拍卖会上拍出 6483 万港元的高价,开启了中国 70 后艺术家的价格新纪元,足以比肩西方最顶尖的 70 后艺术家。2022 年 7 月 26 日晚,永乐 2022 春拍 “国际视野 ―― 全球化的现当代艺术夜场” 中,他 2015 年的作品《乐园》以 980 万元起拍,经过十余轮竞价,最终以 1400 万元落槌,加佣金以 1610 万元成交,为艺术家个人拍卖第二高价。2024 年 6 月 22 日晚,永乐 2024 春拍 “现在即未来 ―― 全球视野中的新绘画夜场” 上,他的 10 余米恢弘巨制《熔流》以 782 万元成交。2023 年 7 月 2 日,北京永乐拍卖 2023 春拍中,他的《雪域森河》以 391 万元的价格成交。这些高昂的拍卖价格,不仅证明了他作品的艺术价值,也反映出市场对他的高度认可。他的作品成为众多收藏家竞相追逐的对象,在艺术市场中占据了重要的地位。

河流 2012 亚克力 画布黄宇兴的艺术成就不仅体现在作品的高拍卖价格上,还体现在他在艺术界的广泛影响力和诸多荣誉上。他多次在重要艺术展览中展出作品,其艺术作品在国内外享有盛誉。2021 年 6 月 1 日,胡润研究院发布《2021 胡润中国艺术榜》,黄宇兴以 4292 万元排名第 14 位;2022 年 6 月,位列《2022 胡润中国艺术榜》第 9 位;2023 年,在《2023 胡润最畅销中国艺术家》中,他排名第 20 位。这些荣誉的获得,是对他多年来在艺术创作道路上不懈努力的肯定,也使他成为 70 后艺术家中被广泛认可的代表人物。

今日的黄宇兴,早已超越“画家”身份,他的“破界”从未停止:

2022年联手平台LiveArt推出“曜变之石”系列NFT,2197枚宝石盲盒以1.2ETH起售,传统藏家与加密新贵共同疯抢。继NFT成功后,他计划将“荧光山水”植入VR空间。“传统是种子,但种子必须在新土壤发芽。”2024年与家居品牌SHANG XIA上下合作,将《九龙图》《气泡》转译为碳纤维屏风与丝巾。“屏风开合间,山水成了生活剧场的背景。”

杭州灵隐寺的暮鼓声中,黄宇兴曾披着袈裟听雨。二十年后,他在《灵・隐》里画下同一座山,却不再追求避世。“真正的‘隐’是心境的超脱,哪怕身处拍卖场的漩涡中心。” 或许这正是他的终极理念:在喧嚣时代以荧光为刃,剖开表象,让永恒的光芒从裂缝中迸射出来。

路易威登艺术家联名限量款capucines 2021 印刷 刺绣 牛皮图片来源:ARTPRO