H20受限机构下调英伟达目标价 A股供应链公司回应关税影响

(原标题:H20受限机构下调英伟达目标价 A股供应链公司回应关税影响)

图片来源于网络,如有侵权,请联系删除

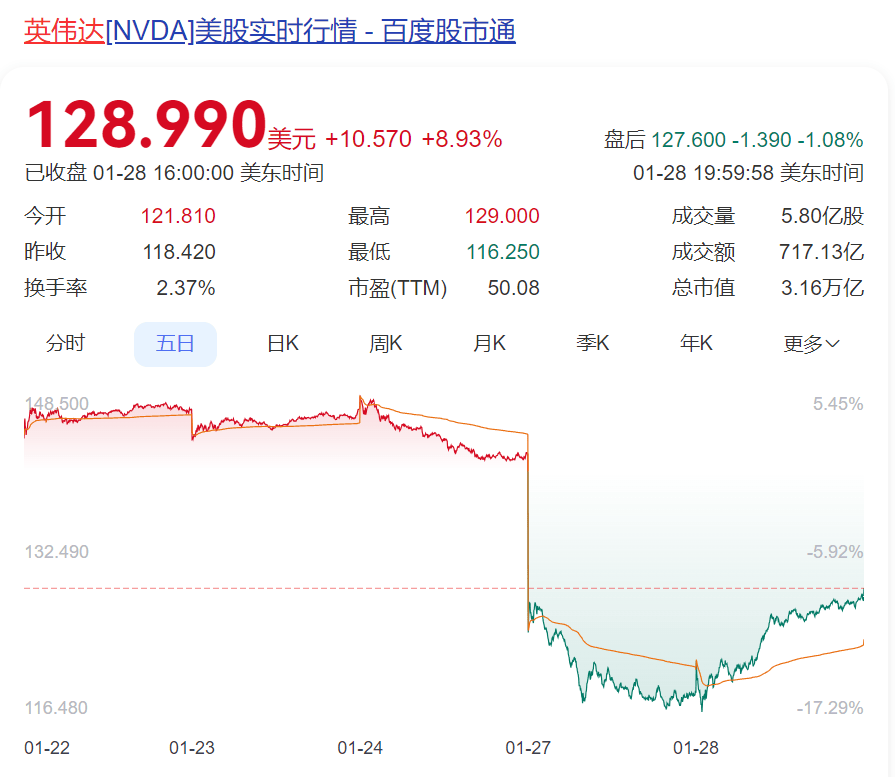

在中美关税对峙背景下,美国再度升级对华AI芯片管控,英伟达特供中国的H20芯片最新面临无限期出口许可证。在此背景下,投资机构已经下调英伟达目标价。4月16日,A股英伟达产业链指数下跌约2%,截至记者发稿,英伟达盘前股价下跌6.25%。

图片来源于网络,如有侵权,请联系删除

华勤技术最新回应H20贸易限制影响,产业链已针对这类不确定性做了充分准备,公司判断目前产业链库存能够支撑国内上半年的正常出货。另外,多家英伟达产业链上市公司就美国增加关税的影响予以回应。

图片来源于网络,如有侵权,请联系删除

机构下调目标价

金融信息服务平台英为财情显示,作为美国最大的金融服务公司之一,雷蒙德詹姆斯(Raymond James)最新维持对英伟达股票的“强力买入”评级,但将目标价从170美元下调至150美元。此次调整是在英伟达宣布美国政府对向中国出口H20 GPU实施新的许可要求后做出的。据英伟达预测,该限制将导致2026财年第一季度因库存和采购承诺等产生55亿美元支出。

英伟达此前报告,在2025财年第四季度,中国市场占其销售额的14%,其中H20 GPU可能占比约80%―85%,约45亿美元。本次英伟达计提费用,预计公司可能无法获得继续出口所需的许可证。

尽管美国对H20 GPU的限制并非完全出乎意料,雷蒙德詹姆斯认为英伟达的股价已经反映了这一风险。该公司指出,英伟达的股票市盈率为27倍,低于在ChatGPT等技术推动的AI支出激增之前约40倍的5年平均市盈率。

雷蒙德詹姆斯也指出,最近在亚洲的讨论中没有发现超大规模客户在AI支出方面有放缓的迹象。此外,Blackwell(GB200)产量的增加以及GB300在第三季度按计划出货,预计将有助于英伟达在全年保持增长势头。

另据报道,美国银行全球研究部门将英伟达目标股价从200美元下调至160美元。

相比之下,本次多家机构维持对英伟达的评级和目标价。DA Davidson重申了对英伟达股票的中性评级,维持120美元的目标价;Cantor Fitzgerald重申了对英伟达股票的增持评级,维持200美元的目标价。4月11日,花旗下调英伟达目标价至150美元,预期英伟达期内GPU销售下降3%。

目前英伟达在建设美国本土供应链。当地时间4月14日,公司声明将首次在美国本土全流程制造AI超级计算机。未来四年,通过与台积电、富士康、纬创、安靠、矽品精密的合作,英伟达计划在美国构建价值高达5000亿美元的AI基础设施体系。

供应链回应影响

作为英伟达战略合作商,华勤技术4月16日就H20芯片贸易限制回应称,目前未收到客户订单变化通知,业务正常有序进行。产业链对 H20 的不确定性预期从 2024年下半年形成,此次贸易管制下,产业链已做充分准备,公司判断产业链库存能支撑国内上半年正常出货。

据介绍,华勤技术在数据业务积累的跨平台研发能力,能保证其响应客户产品需求,2024年已在多元化算力芯片平台进行适配及测试工作,还会跟踪英伟达针对国内市场的产品计划,发挥研发和供应链优势响应客户需求。

国内算力需求目前处于持续的蓬勃发展中,华勤技术作为头部互联网客户的核心供应商,将继续发挥自身的核心优势,获得持续的份额及业绩增长。数据业务已实现全栈产品的规模出货,2025年在通用服务器、交换机也将实现快速增长。

4月16日,华勤技术股价下跌9.48%,英伟达产业链板块整体下跌约2%。

就美国近期所谓“对等关税”政策影响,沪电股份高管最新指出,2024年公司直接出口至美国的营业收入占比低于5%,产品主要出口至东南亚地区,按照过往的行业惯例公司出口产品并不承担关税。目前PCB行业的主要产地集中在亚洲地区,均在贸易争端牵涉范围内,公司主要竞争对手中仅TTM在美国本土有部分产能。另外,公司近两年已加大对关键制程和瓶颈制程的投资力度,预计2025下半年产能将得到有效改善。

另外,中际旭创高管在4月6日接受机构调研时指出,目前正在对关税豁免等相关政策进行研究;自加征关税以后,海外客户目前还没有调整任何的需求和订单,也还没有要求改变现有和公司以往达成的贸易条款。据介绍,公司目前已经具备全面在泰国厂生产光模块的能力和出货交付的能力;另外,公司出口目的地既有美国地区也有非美国地区,且非美国地区的出口比例在2024年已大幅增长。目前形势下,发往非美国地区的出货量比例有望进一步增长,从而降低关税负担。