在全球消费升级与个性化需求崛起的背景下,挂件行业作为装饰品市场的细分领域,正迎来前所未有的发展机遇。挂件,作为一种小巧精致的装饰品,通常由金属、水晶、陶瓷、玉石、塑料等材料制成,广泛应用于家居、汽车、电子产品、珠宝等领域。

一、挂件行业发展现状分析

(一)全球市场:稳步增长,需求旺盛

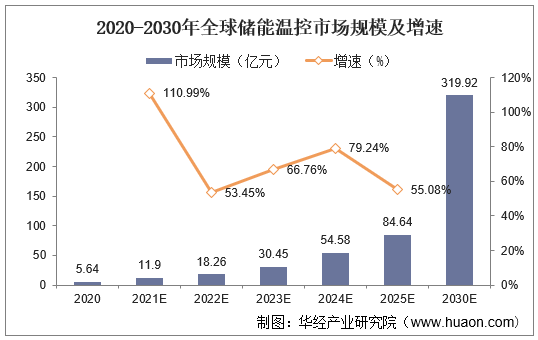

近年来,全球挂件行业呈现出稳步增长的态势。数据显示,2020-2024年全球挂件市场规模年复合增长率达9.8%,2024年突破680亿美元,智能挂件增速超35%,中国贡献全球40%增量。这一增长主要得益于消费者对个性化装饰品需求的提升,以及挂件在情感消费与科技融合方面的双重优势。

从区域分布来看,全球挂件市场主要集中在北美、欧洲和亚洲地区。北美地区凭借先进的消费理念和成熟的零售体系,长期占据全球挂件市场的领先地位。欧洲市场则受益于消费者对高品质生活的追求,挂件消费量持续增长。亚洲市场,尤其是中国和日本等国家的挂件消费量也在逐年上升,成为全球挂件市场的重要增长极。

(二)中国市场:快速发展,潜力巨大

中国挂件行业近年来呈现出快速发展的态势,成为全球挂件市场的重要驱动力。数据显示,2024年中国挂件市场规模约为21亿元。随着中国经济的发展和人们消费水平的提高,预计未来几年挂件市场规模将持续扩大。

(三)区域发展:地域特征明显,长三角、珠三角为核心

中国挂件产业的区域分布呈现出明显的地域特征。目前,中国挂件产业已初步形成以长三角、珠三角为核心,川渝、东北等中东部地区快速发展的产业空间格局。长三角地区拥有国内最多的跨国生物医药企业,在研发生产、外包服务、国际交流等方面具有较大优势,已经逐步形成了以上海为中心的生物医药产业集群。

(一)全球市场数据:持续增长,前景广阔

数据显示,2020-2024年全球挂件市场规模年复合增长率达9.8%,2024年突破680亿美元,智能挂件增速超35%,中国贡献全球40%增量。全球挂件市场主要集中在北美、欧洲和亚洲地区,其中北美地区占据领先地位,亚洲地区市场份额持续提升。随着消费者对个性化装饰品需求的增加以及挂件在情感消费与科技融合方面的优势,全球挂件行业的市场规模将持续增长。预计到2030年,全球挂件市场规模将达1200亿美元,智能挂件占比超30%。

根据中研普华产业研究院发布的《》显示:

(二)中国市场数据:增速显著,潜力待挖

数据显示,2024年中国挂件市场规模约为21亿元。随着中国经济的发展和人们消费水平的提高,预计未来几年挂件市场规模将持续扩大。中国挂件产业已初步形成以长三角、珠三角为核心,川渝、东北等中东部地区快速发展的产业空间格局。随着消费升级、技术创新、跨界合作等因素的推动,中国挂件行业的市场规模将持续增长。预计到2030年中国挂件行业的市场规模将突破100亿元。

(三)市场规模预测:持续增长,空间广阔

根据预测,未来几年全球挂件行业将以稳定的速度增长,中国市场将成为增长的主要驱动力之一。预计到2030年,全球挂件行业的市场规模将达 1200 亿美元,中国市场将突破100亿元。随着消费者对个性化装饰品需求的增加以及挂件在情感消费与科技融合方面的优势,挂件行业的市场规模将持续扩大。

未来3D 打印、AI 设计等技术将进一步推动挂件行业的创新发展。3D 打印技术将降低定制化成本,使复杂造型的设计得以实现;AI 设计将提升设计效率,能够推出更多具有创意和独特性的产品。此外,环保材料的应用也将成为新的趋势,满足消费者对可持续资源制造商品的需求。

随着人们对个性化产品需求的增加,挂件行业的市场规模将持续增长。特别是在年轻消费群体中,追求个性化、时尚化和智能化产品的趋势更加明显。例如,带有蓝牙功能的手机支架、具备空气净化功能的香薰挂件等创新产品需求激增。

挂件行业将与其他行业展开跨界合作,推出联名款式或限量版产品,以吸引更多消费者的关注和购买欲望。例如,与知名品牌、设计师、艺术家等的合作,将提升产品的独特性和品牌影响力。随着环保意识的提升,挂件行业将越来越注重环保和可持续发展。企业可以采用环保材料、推广绿色生产方式,生产符合环保标准的挂件产品。这不仅可以提高企业的社会责任感,还可以满足消费者对环保产品的需求。

四、总结

综上所述,挂件行业在全球范围内呈现出稳步增长的态势,特别是在中国市场,增长速度更为显著。随着消费升级、技术创新、跨界合作等因素的推动,挂件行业将继续保持快速增长的态势,具有广阔的发展前景。中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。