闻泰科技2024年亏损超28亿元,资产出售问询函多次延期回复

中国网财经5月6日讯 闻泰科技日前发布2024年年报。报告期内,公司实现营业收入735.98亿元,同比增长20.23%;实现归母净利润-28.33亿元,同比下滑339.83%,这是闻泰科技自2016年以来首次录得亏损。

图片来源于网络,如有侵权,请联系删除

闻泰科技在年报中提到,2024年12月2日,美国商务部工业与安全局(BIS)发布公告,将闻泰科技列入实体清单。受实体清单影响,公司供应商、客户出于风险规避偏好和谨慎性考虑,倾向于扩大化理解和执行实体清单的规定,进而影响到了公司产品集成业务的采购、研发和销售,公司面临难以承接新项目订单、已接项目订单丢失等不利情形。

图片来源于网络,如有侵权,请联系删除

公司被列入实体清单、以及公司供应商和客户对实体清单扩大化解读和执行,对上市公司产品集成业务造成了全面的不利影响,合并报表范围内的2024年末产品集成业务的资产发生减值迹象,公司根据企业会计准则对相关资产进行了减值测试,并计提减值准备,使得归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润、每股收益等较上年同期大幅下降。

2023年第四季度和2024年1-4季度,闻泰科技净利润分别为-9.18亿元、1.43亿元、-298.37万元、2.74亿元和-32.48亿,季度同比降幅分别为89.66%、68.82%、100.38%、67.69%和253.65%。

不过,2025年一季度,闻泰科技的营业收入和净利润分别为130.99亿元和2.61亿元,同比增幅分别为-19.38%和82.29%。

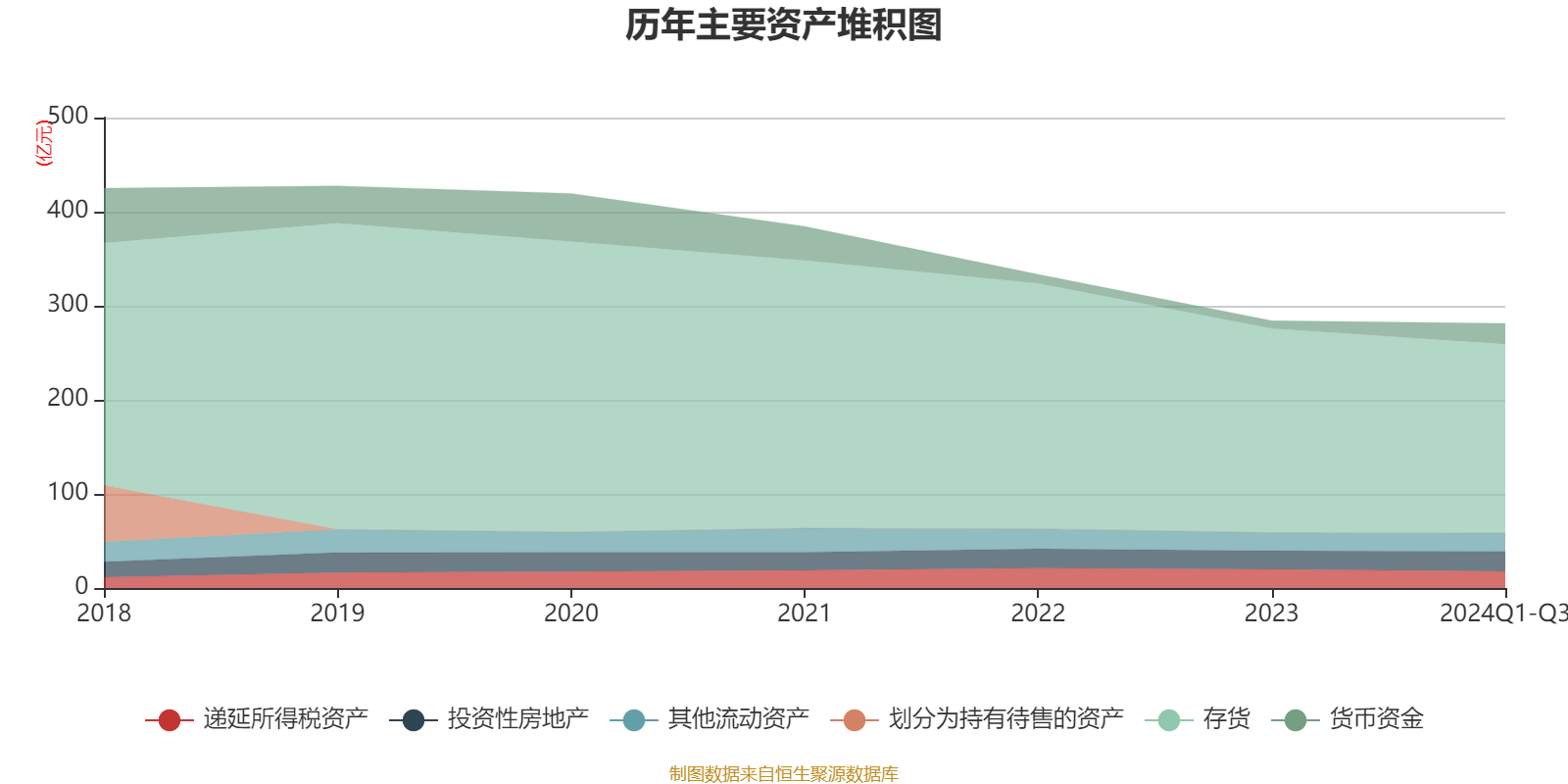

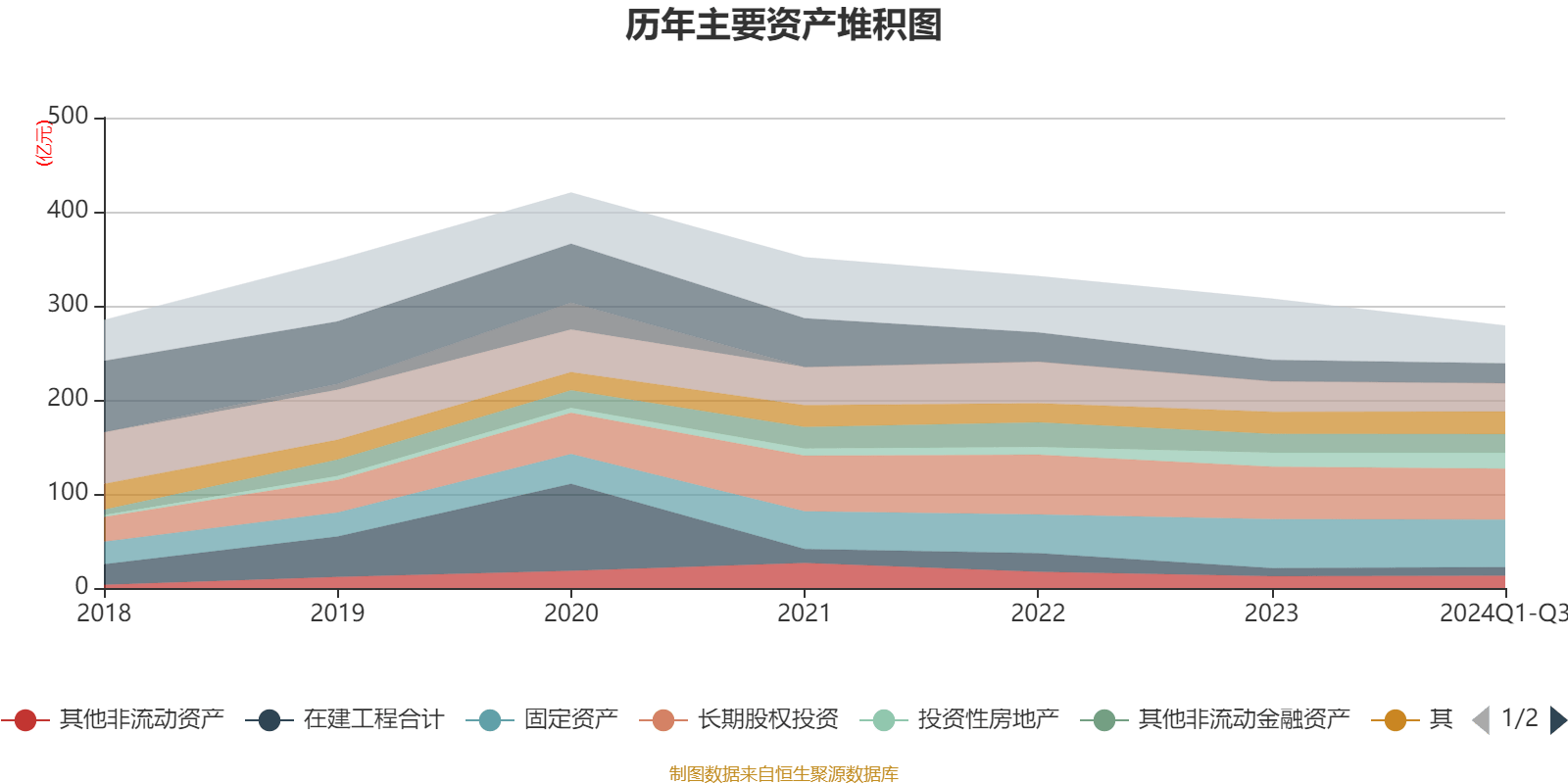

资料显示,闻泰科技的主营业务收入主要来自产品集成业务和半导体业务。2024年这两项业务收入金额分别为582.70亿元和147.15亿元,占总营收比例分别为79.17%和19.99%, 毛利率分别为2.49%和37.52%,与上年同期相比分别减少5.74个百分点和1.07个百分点。

2025年一季度,闻泰科技的半导体业务实现收入37.11亿元,同比增长 8.40%,净利润5.78亿元,经营性净利润同比增65.14%,其中中国区收入同比增长约24%。

全球工业领域均表现出良好的复苏势头,汽车、AI 数据中心、服务器和消费等领域表现亮眼。在近期的投资者关系活动中,闻泰科技管理层透露,公司半导体业务在汽车、工业和消费等应用领域保持领先优势,拥有超过2.5万优质客户。

目前,闻泰科技正在推进重大资产重组。根据此前发布的预案,公司拟出售产品集成业务(包括非A业务和A业务),未来全面聚焦半导体业务。近期的投资者关系活动中,闻泰科技管理层透露,截至目前,上述交易正按照正常流程推进中,公司累计收到交易对手方股权转让价款和债务清偿款等款项36.38亿元。

针对此次重大资产出售,上交所2025年3月27日对闻泰科技下发了问询函,涉及交易目的及合理性、上市公司后续经营等方面。不过,闻泰科技已多次发布延期回复公告,截至目前仍未回复。

(责任编辑:王擎宇)