东风长安重组暂缓之下 岚图汽车将引领央企新能源进入“百花齐放”时代

(原标题:东风长安重组暂缓之下 岚图汽车将引领央企新能源进入“百花齐放”时代)

图片来源于网络,如有侵权,请联系删除

文/薛致以

图片来源于网络,如有侵权,请联系删除

当一则央企重组中止的公告搅动汽车产业格局时,一个更具活力的新能源发展图景正在徐徐展开。

6月5日,东风集团与长安汽车的重组计划正式宣告中止。国务院国资委批准将兵装集团汽车业务分立为独立央企,长安汽车间接控股股东由此变更。这场历时116天的重组磋商,最终以业务分立的方式重新规划了央企汽车版图。在行业热切期待“巨无霸”诞生的背景下,这一调整如同投入平静湖面的一颗石子,激起了关于中国汽车产业变革路径的深层思考。

然而,当外界聚焦于重组规模与资源整合时,东风集团内部的一股强大力量――岚图汽车,正以持续破万的月销量,悄然书写着央企新能源的崭新范式。东风长安重组按下暂停键,恰恰为市场揭示了一个更具时代意义的命题:在新能源赛道上,规模扩张并非唯一解药,差异化竞争与创新活力才是制胜未来的核心动能。

重组暂缓

央企重组曾被寄予厚望。当东风集团与长安汽车在2月同步公告重组筹划时,业界一度期待一个年销超500万辆的“超级航母”诞生,以期在新能源红海中以规模优势破局。这种期待背后是对传统工业逻辑的路径依赖,即试图通过资源集中与体量叠加抗衡新势力的冲击。

但现实给出了更复杂的答案。重组中止的本质,是顶层设计对汽车产业规律的重新审视:当新能源竞争进入智能化、用户体验、技术迭代的深水区,简单的规模叠加难以转化为核心竞争力。2024年,东风集团与长安汽车的销量均实现同比增长,但它们的新能源转型仍需进一步突破。国资委最终选择业务分立而非强行整合,恰恰印证了国家对汽车产业竞争逻辑的深刻认知:百花齐放比一枝独秀更能激活创新生态。

这并非否定资源整合的价值,而是对“如何整合”的升维思考。在新能源领域,真正的竞争力不在于产能数字的累加,而在于要构建灵活的创新机制、差异化的技术路线和直达用户的价值链。当行业告别“大即是好”的规模崇拜,一个更健康的竞争生态正在形成,而这正是岚图汽车这类“新实力”品牌的机遇所在。

岚图范式

数年前,当众多传统车企在转型阵痛中摸索时,出身央企东风的岚图汽车,提供了一条另辟蹊径的央企新能源破局之道。诞生于2019年的岚图,从创立之初就承载着双重基因:既根植于东风56年造车积淀的工业基座,又注入了互联网时代用户思维与造车新势力灵活创新机制的活水。

岚图汽车采用独立运营的公司制架构,拥有全新战略、全新组织机制、全新商业模式和全新团队,在研发决策、用户运营、品牌建设上拥有高度自主权。这种高度独立的管理模式,使其规避了传统央企的层级桎梏。正如岚图汽车CEO卢放在媒体群访中强调:“国内的品牌有更快响应中国用户的速度和能力,还有技术上和产业链上的能力,所以在未来的竞争当中,像岚图这样的国内品牌会做得更好。”作为岚图汽车开山之作的岚图FREE在收获近10万用户信赖之后,?积极听取用户意见并进行改进?。秉承“听劝”的产品进化哲学,岚图FREE+四年磨一剑,共花费5亿元,为用户而来、为用户而改,共计实现1366项产品升级,其中安全相关优化就达到381项,?为用户保驾护航?。例如根据女性用户反馈重塑“城市光影美学”设计语言,便是快速响应用户需求的明证。这类敏捷的产品迭代,正是岚图汽车组织灵活性的显性表达。

正是这种先天的灵活组织基因,让岚图汽车在坚持全栈自研核心科技的同时,更以开放合作实现技术跃迁。2025年2月,岚图汽车宣布全系产品将搭载华为乾��ADS,将百万级智能辅助驾驶技术引入主流市场。作为东风和华为双方深化合作后的首款车型,岚图FREE+首搭华为乾��智驾 HUAWEI ADS 4、鸿蒙座舱HarmonySpace 5,配合自研的EDC魔毯底盘,形成“华为智能大脑+岚图驾控基因”的黄金组合。这种“智慧能力”+“智能架构”的协同,让岚图汽车在30万级市场建立起技术护城河。

除了在技术研发领域足够“灵活”外,岚图汽车还将新势力的用户运营精髓融入央企血脉。在岚图FREE+的座椅开发过程中,岚图进行了15轮深度用户共创,还邀请了上百名体验者参与测试,别人卷流量,岚图卷耐造,岚图FREE+30小时直播狂开一万次电吸门,门缝依旧丝滑如德芙。这波操作既秀技术又立口碑,岚图汽车以极致透明重塑新能源时代用户对品牌的信任。

更独立、更自主的体制机制,让岚图摆脱了传统大厂的桎梏,在技术、运营等各个方面,汲取新势力的优势,从一开始便精准把脉市场需求。高端新能源MPV岚图梦想家一经推出,便成为市场爆款,这就是最好的证明。日前,中国汽车质量网发布2025年第一季度中国汽车质量排行榜,岚图汽车多款车型名列前茅,其中岚图梦想家在新能源MPV中夺得榜首,岚图追光在新能源中大型及大型车中位列第二,彰显出央企造车过硬的品质。经过数年沉淀,岚图已经深刻洞察爆款原理,并计划将这一原理应用到更多车型上。

破局先锋

如果说岚图梦想家证明了央企在高端MPV市场的统治力,那么即将于6月开启预售的岚图FREE+,则承担着引爆主流SUV市场的战略使命。这款被卢放称为“岚图第二个爆款”的车型,正以三重革新重构竞争规则:

一是技术平权运动。岚图FREE+将百万级豪车专属的华为乾��智驾HUAWEI ADS 4、鸿蒙座舱HarmonySpace 5引入30万区间,让车位领航辅助、VPD代客泊车等丰富实用功能造福更广大用户,真正践行“科技普惠”理念。

二是五感精享哲学。从触感(95%软包覆盖)、听感(Voyah Sound剧院级音响)、嗅感(CN95空调滤芯)、视感(256色氛围灯)到体感(女王副驾163°舒躺设计),岚图FREE+构建超越代步工具的移动生活空间。粤港澳车展亮相时,有媒体感叹:“这不是参数表上的智能车,而是能闻到木质香氛的第三居所。”

三是文化自信表达。岚图FREE+的“城市光影美学”设计语言,将都市星河流光凝练为贯穿式灯带,曙光之眸大灯夜间点亮璀璨夺目,照亮回家归途。这种融合现代科技感与东方意境的美学,成为“新中式豪华”的载体。正如设计师所言:“让世界看到中国高端制造的从容与优雅。”

厚积薄发

四年磨一剑的沉淀,让岚图汽车在2025年迎来全面爆发的临界点。销量数据的陡峭曲线,揭示着厚积薄发的深层势能。

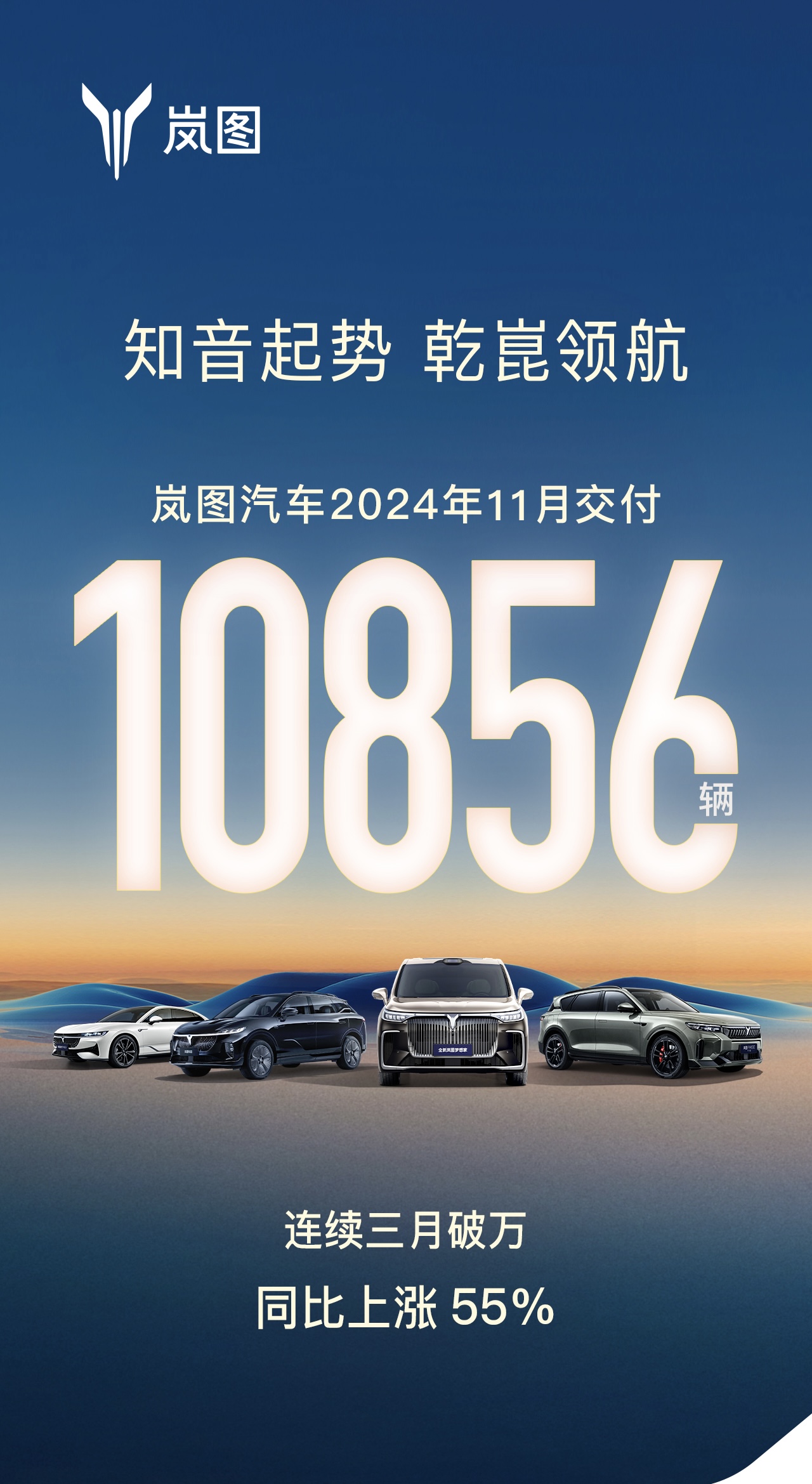

2025年5月,岚图汽车交付10022辆,同比暴涨122%;1-5月累计46075辆,同比增长85%,增速远超行业均值。其中,岚图梦想家连续多月蝉联新能源MPV销冠,去年12月单月交付破万,目前累计销量超过10万辆,在售价35万元以上的MPV当中,每卖出3台,其中就有1台是岚图梦想家,用户净推荐值NPS高达84.2%,遥遥领先竞品车型,可见广大用户对岚图的喜爱。即将在本月开启预售的岚图FREE+,也将以全方位进化的综合实力,剑指大五座SUV市场TOP 3,并为广大用户带来超越期待的驾乘体验。

厚积用户的热爱,岚图汽车漂洋过海,以产品为舟、以文化为帆,用最快的速度从本土走向全球,正在实现全球化跃迁:挺进素有“世界汽车工业高地”之称的欧洲,在登陆欧洲40国后,2025年5月进军中东市场,在阿联酋、卡塔尔首发,4天连拓中东2地,并获驻华使节集体点赞。岚图汽车正在深度参与全球汽车生态体系建设,引领中国品牌出海新时代。

支撑这一势能的,是天时、地利、人和的战略聚合:

首先,国资委对央企新能源“专业突出、创新驱动”的新定位,为岚图模式提供政策背书。当重组暂缓释放“避免无效内卷”的清晰信号,岚图汽车坚持的全栈自研技术路线反而获得更大空间。卢放在群访中直言:“行业健康发展要避免无序的竞争,我们不反对价格下探,但价格下探应该是基于技术的创新、效率上的改善,不能是通过价格战来实现,那是不理性和不理智的,我们做任何事情要符合技术发展的逻辑,但也要符合商业逻辑。”

其次,30万级新能源市场正经历价值认知革命。用户从“唯参数论”转向驾乘体验、健康座舱、服务体系的综合考量。岚图FREE+以华为五感沉浸座舱、鸿蒙生态无缝流转、全系四门电吸门等配置,精准切中新中坚家庭群体的“精享生活”需求,与简单堆砌屏幕冰箱的竞品形成代际差。

从最后,岚图汽车在用户运营方面也具有明显的独特优势,并借此俘获了消费者的心智。岚图汽车用户运营的核心突破,在于深度赋权用户参与决策与建立高粘性圈层生态。其行业首创“用户共创委员会”机制,让用户拥有产品改进与服务优化的投票权。CEO卢放等高管通过每年多场“VOYAH Night用户之夜”活动与用户面对面沟通,现场宣布重大决策、发布用户共创成果,并授予活跃用户“岚图合伙人”勋章,构建仪式感与归属感。用户之夜更成为连接高端圈层的核心纽带,驱动品牌从“用户导向”向“用户主理”转型。此外依托全直营体系和岚图汽车App,实现及时响应并满足服务需求。

未来可期

展望2025年下半年,岚图汽车的增长引擎已清晰可见:核心产品交付提速(岚图FREE+放量,支撑月销2万目标)、智能技术全域应用(华为智能辅助驾驶全系上车)、全球化布局深化(中东与欧洲双线并进)。这预示着岚图正步入其真正的“黄金增长周期”,正日益巩固央国企新能源第一品牌的市场地位。

中国新能源产业的蓬勃生命力,其根基并非仅存于少数巨头的规模光环下,更蕴藏于百花齐放的创新生态之中。岚图汽车的运营实践成功验证了三大关键趋势:首先,创新机制远胜于资源堆砌――其通过独立运营、深度用户共创与开放合作等创新模式,成功将传统制造积淀转化为增长新动能。其次,技术深度构筑核心壁垒――华为辅助驾驶技术与岚图自研底盘架构的强强组合,形成了竞争对手难以逾越的护城河。最后,用户体验成为终极战场――无论是岚图FREE+打造的“逍遥座舱”,还是岚图梦想家构建的“冠军车主”生态,都表明差异化服务体验正在成为核心溢价来源。

展望未来,规模让位于价值创造,内卷终结于持续创新。东风长安重组的中止,非但不是影响央企新能源汽车的发展,反而揭示了一条更具活力的演进路径――当行业竞争焦点从单纯规模扩张转向价值创造,岚图汽车以其在研发、产品、制造、营销等全领域的持续创新,已然成为央企转型中最具标杆意义的“新实力”样本,正在谱写央企破局转型的新篇章。