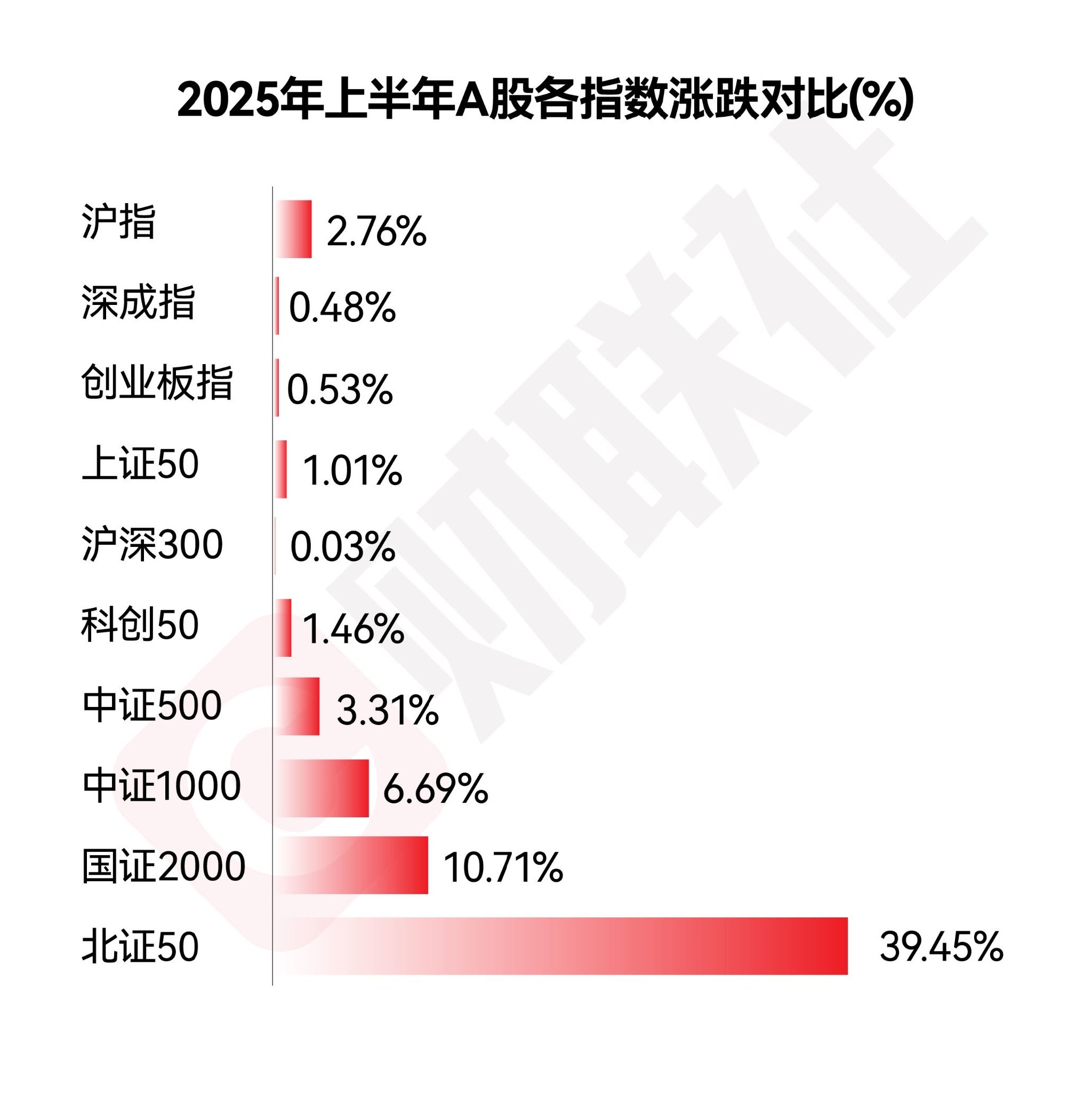

北交所创新药崛起!5只个股年内涨超70%!

(原标题:北交所创新药崛起!5只个股年内涨超70%!)

图片来源于网络,如有侵权,请联系删除

今年A股与港股创新药概念股集体飙升,在这股热潮的蔓延之下,北交所相关概念股同样异军突起。统计显示,锦波生物、诺思兰德股价实现翻番,星昊医药、�P一药业、德源药业累计涨幅超70%。

图片来源于网络,如有侵权,请联系删除

分析认为,凭借技术创新、资本合作、管线推进,在各自赛道展现成长潜力,既为北交所注入产业活力,也为创新药投资拓宽版图,后续随着项目落地、商业化推进,板块发展势能有望持续释放。

图片来源于网络,如有侵权,请联系删除

作为北交所市值领头羊,锦波生物今年累计涨幅高达140.38%,最新市值为438.40亿元。公司专注于以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售,是全球首个实现人源化胶原蛋白产业化的企业,核心产品为重组Ⅲ型人源化胶原蛋白冻干纤维,布局广谱抗冠状病毒创新药EK1雾化剂临床阶段。7月4日锦波生物新获得一项发明专利授权,专利名为“重组I型人源化胶原蛋白在乳腺癌治疗中的用途”,进一步巩固了技术壁垒。

值得关注的是,锦波生物近期完成重大资本运作。6月底,公司通过向战略投资者养生堂及其子公司定向增发5.87%股份,募集资金约20亿元;同时实控人向养生堂旗下公司转让4.71%股权,套现14亿元。交易完成后,养生堂合计持股10.58%,并承诺36个月锁定期。

西部证券认为,此次合作打破了生物科技企业"重研发轻渠道"的困局,开创了"医疗器械技术+消费产业生态"的融合范式。锦波生物有望从重组人源化胶原蛋白领域的单项冠军,升级为覆盖医疗器械+消费全场景的平台型企业,为专精特新企业战略升级树立标杆。

另一只表现抢眼的创新药股诺思兰德,年内涨幅同样超过100%。诺思兰德向来是机构调研的热门公司之一。此前在接受机构调研时,诺思兰德介绍,公司的商业模式为“创新药+眼科药”双轮驱动,公司专注于基因治疗药物、重组蛋白质类药物的开发,针对重症下肢缺血性疾病的核心在研创新药项目“塞多明基注射液”,项目代码为NL003,已完成“专业审评”,公司正在积极开展生物创新药商业化准备工作。

诺思兰德透露,公司目前在研项目11个涉及13个适应症。其中,重点在研项目NL003于2024年先后完成Ⅲ期临床研究的两个方案;静息痛适应症已于2024年8月完成揭盲并取得主要数据初步分析结果;NL005项目于2023年完成Ⅱb期临床研究,根据试验结果,将继续开展Ⅱc期临床试验方案。其他生物工程新药项目尚处于临床前研究阶段。

专注糖尿病等慢性病市场的德源药业,今年以来累计涨72.31%。公司在接待机构调研时表示,正在整合多方资源,加速推进创新药研发,重点项目包括与上海药明康德新药开发有限公司合作的DYX116和DYX216。其中,DYX116作为调节糖/脂代谢的1类新药,目前处于I期临床阶段,预计2025年底完成试验;DYX216针对难治性高血压治疗,已初步确定临床前候选化合物。