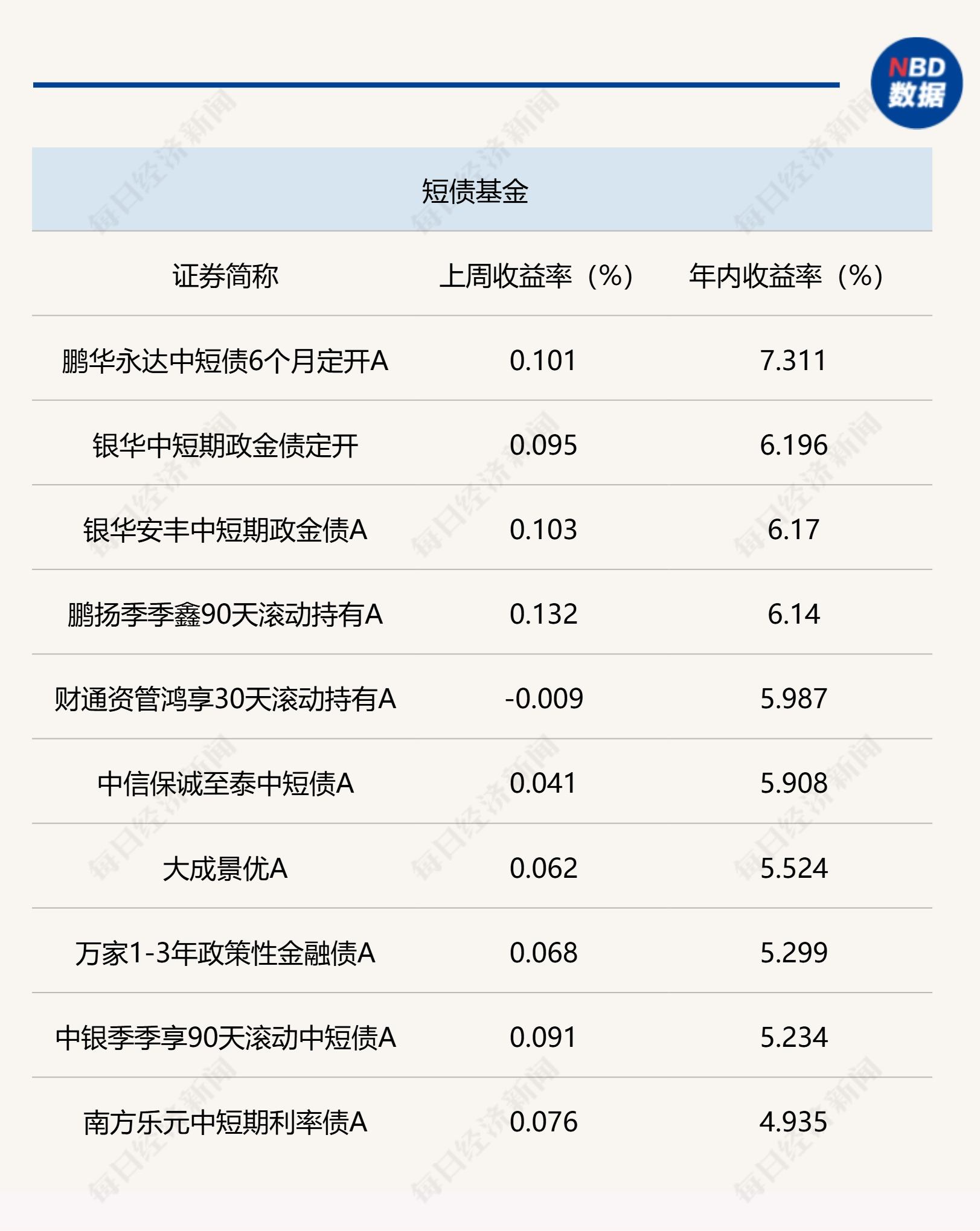

基金净值增长率排行榜:7月10日27只基金回报超3%

(原标题:基金净值增长率排行榜:7月10日27只基金回报超3%)

图片来源于网络,如有侵权,请联系删除

股票型及混合型基金中,昨日实现正回报的占60.66%,27只基金回报超3%,349只基金净值回撤超1%。

图片来源于网络,如有侵权,请联系删除

上证指数昨日上涨0.48%,报收3509.68点,深证成指上涨0.47%,创业板指上涨0.22%,科创50指数下跌0.32%。盘面上,申万一级行业中,涨幅居前的有房地产、石油石化、钢铁等,分别上涨3.19%、1.54%、1.44%。跌幅居前的有汽车、传媒、国防军工等,分别下跌0.62%、0.54%、0.41%。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,股票型及混合型基金中,7月10日算术平均净值增长率0.14%,净值增长率为正的占60.66%,其中,净值增长率超3%的有27只,中航混改精选A净值增长率为3.63%,回报率居首,紧随其后的是中航混改精选C、前海开源沪港深核心资源混合C、前海开源沪港深核心资源混合A等,净值增长率分别为3.61%、3.50%、3.49%。

统计显示,净值增长率超3%的基金中,以所属基金公司统计,有5只基金属于南方基金,华夏基金、鹏华基金等分别有4只、3只基金上榜。

基金投资类型方面,净值增长率居首的中航混改精选A属于偏股型,净值增长率超3%的基金中,有21只基金属于指数股票型,4只基金属于偏股型,2只基金属于灵活配置型。

净值回撤基金中,回撤幅度超1%的有349只,回撤幅度最大的是恒越内需驱动混合C,基金净值下滑3.04%,回撤幅度居前的还有恒越内需驱动混合A、恒越匠心优选一年持有混合C、恒越匠心优选一年持有混合A等,回撤幅度分别为3.02%、2.87%、2.86%。(数据宝)

7月10日股票型及混合型基金净值增长率排行榜

| 基金代码 | 基金简称 | 7月10日 基金净值(元) |

日净值增长率(%) | 基金类型 | 所属基金公司 |

|---|---|---|---|---|---|

| 004936 | 中航混改精选A | 0.8157 | 3.63 | 偏股型 | 中航基金 |

| 004937 | 中航混改精选C | 0.7969 | 3.61 | 偏股型 | 中航基金 |

| 003305 | 前海开源沪港深核心资源混合C | 3.4900 | 3.50 | 灵活配置型 | 前海开源基金 |

| 003304 | 前海开源沪港深核心资源混合A | 3.5250 | 3.49 | 灵活配置型 | 前海开源基金 |

| 516150 | 嘉实中证稀土产业ETF | 1.2128 | 3.35 | 指数股票型 | 嘉实基金 |

| 159713 | 富国中证稀土产业ETF | 0.8680 | 3.33 | 指数股票型 | 富国基金 |

| 515060 | 华夏中证全指房地产ETF | 0.6825 | 3.33 | 指数股票型 | 华夏基金 |

| 512200 | 南方中证全指房地产ETF | 1.4335 | 3.33 | 指数股票型 | 南方基金 |

| 159715 | 易方达中证稀土产业ETF | 0.7916 | 3.33 | 指数股票型 | 易方达基金 |

| 516780 | 稀土ETF | 1.1701 | 3.31 | 指数股票型 | 华泰柏瑞基金 |

| 019085 | 工银价值精选混合A | 1.1407 | 3.29 | 偏股型 | 工银瑞信基金 |

| 019086 | 工银价值精选混合C | 1.1416 | 3.28 | 偏股型 | 工银瑞信基金 |

| 159768 | 房地产ETF | 0.5522 | 3.23 | 指数股票型 | 银华基金 |

| 159707 | 华宝中证800地产ETF | 0.6152 | 3.22 | 指数股票型 | 华宝基金 |

| 004642 | 南方中证房地产ETF发起联接A | 0.5449 | 3.18 | 指数股票型 | 南方基金 |

| 021002 | 南方中证房地产ETF发起联接I | 0.5450 | 3.18 | 指数股票型 | 南方基金 |

| 010989 | 南方中证房地产ETF发起联接E | 0.5298 | 3.17 | 指数股票型 | 南方基金 |

| 024628 | 华夏房地产ETF联接D | 0.6613 | 3.17 | 指数股票型 | 华夏基金 |

| 004643 | 南方中证房地产ETF发起联接C | 0.5280 | 3.17 | 指数股票型 | 南方基金 |

| 011036 | 嘉实中证稀土产业ETF联接C | 0.8548 | 3.16 | 指数股票型 | 嘉实基金 |

| 011035 | 嘉实中证稀土产业ETF联接A | 0.8581 | 3.16 | 指数股票型 | 嘉实基金 |

| 008088 | 华夏房地产ETF联接A | 0.6724 | 3.16 | 指数股票型 | 华夏基金 |

| 008089 | 华夏房地产ETF联接C | 0.6612 | 3.15 | 指数股票型 | 华夏基金 |

| 160628 | 鹏华中证800地产指数(LOF)A | 0.6060 | 3.11 | 指数股票型 | 鹏华基金 |

| 023380 | 鹏华中证800地产指数(LOF)I | 0.9913 | 3.11 | 指数股票型 | 鹏华基金 |

| 015674 | 鹏华中证800地产指数(LOF)C | 0.5946 | 3.10 | 指数股票型 | 鹏华基金 |

| 513090 | 易方达中证香港证券投资主题ETF | 1.9979 | 3.10 | 指数股票型 | 易方达基金 |

| 011355 | 华泰柏瑞港股通时代机遇混合A | 0.6327 | 2.98 | 偏股型 | 华泰柏瑞基金 |

| 011356 | 华泰柏瑞港股通时代机遇混合C | 0.6167 | 2.97 | 偏股型 | 华泰柏瑞基金 |

| 014332 | 华泰柏瑞中证稀土产业ETF发起式联接C | 0.8247 | 2.91 | 指数股票型 | 华泰柏瑞基金 |

7月10日股票型及混合型基金净值回撤幅度排行榜

| 基金代码 | 基金简称 | 7月10日 基金净值(元) |

日净值增长率(%) | 基金类型 | 所属基金公司 |

|---|---|---|---|---|---|

| 010702 | 恒越内需驱动混合C | 0.8334 | -3.04 | 偏股型 | 恒越基金 |

| 010701 | 恒越内需驱动混合A | 0.8647 | -3.02 | 偏股型 | 恒越基金 |

| 015151 | 恒越匠心优选一年持有混合C | 1.2118 | -2.87 | 偏股型 | 恒越基金 |

| 015150 | 恒越匠心优选一年持有混合A | 1.2280 | -2.86 | 偏股型 | 恒越基金 |

| 014774 | 华安品质领先混合C | 0.5511 | -2.70 | 偏股型 | 华安基金 |

| 014773 | 华安品质领先混合A | 0.5623 | -2.70 | 偏股型 | 华安基金 |

| 023567 | 德邦高端装备混合发起式C | 0.7805 | -2.12 | 偏股型 | 德邦基金 |

| 023566 | 德邦高端装备混合发起式A | 0.7811 | -2.12 | 偏股型 | 德邦基金 |

| 006605 | 嘉实消费精选股票C | 1.5417 | -2.03 | 标准股票型 | 嘉实基金 |

| 006604 | 嘉实消费精选股票A | 1.5930 | -2.02 | 标准股票型 | 嘉实基金 |

| 014075 | 嘉实内需精选混合C | 0.8093 | -1.99 | 偏股型 | 嘉实基金 |

| 014074 | 嘉实内需精选混合A | 0.8262 | -1.98 | 偏股型 | 嘉实基金 |

| 019412 | 长城新兴产业混合C | 2.0294 | -1.98 | 灵活配置型 | 长城基金 |

| 000976 | 长城新兴产业混合A | 2.0521 | -1.97 | 灵活配置型 | 长城基金 |

| 002599 | 平安消费精选混合C | 0.9474 | -1.92 | 偏股型 | 平安基金 |

| 002598 | 平安消费精选混合A | 0.9802 | -1.91 | 偏股型 | 平安基金 |

| 020140 | 国寿安保品质消费股票发起式A | 0.8900 | -1.87 | 标准股票型 | 国寿安保基金 |

| 007518 | 东方阿尔法优选混合A | 0.8326 | -1.87 | 偏股型 | 东方阿尔法基金 |

| 020141 | 国寿安保品质消费股票发起式C | 0.8851 | -1.87 | 标准股票型 | 国寿安保基金 |

| 007519 | 东方阿尔法优选混合C | 0.8088 | -1.87 | 偏股型 | 东方阿尔法基金 |

| 007041 | 前海联合泳涛混合C | 1.2035 | -1.86 | 灵活配置型 | 前海联合基金 |

| 004634 | 前海联合泳涛混合A | 1.2264 | -1.86 | 灵活配置型 | 前海联合基金 |

| 010245 | 广发品牌消费股票C | 1.2907 | -1.84 | 标准股票型 | 广发基金 |

| 010716 | 财通资管消费升级一年持有期混合C | 0.7738 | -1.84 | 偏股型 | 财通资管 |

| 004995 | 广发品牌消费股票A | 1.3145 | -1.84 | 标准股票型 | 广发基金 |

| 010715 | 财通资管消费升级一年持有期混合A | 0.7925 | -1.83 | 偏股型 | 财通资管 |

| 018438 | 财通资管品质消费混合发起式A | 1.2510 | -1.81 | 偏股型 | 财通资管 |

| 018439 | 财通资管品质消费混合发起式C | 1.2404 | -1.81 | 偏股型 | 财通资管 |

| 020420 | 鹏华科技驱动混合发起式C | 1.1573 | -1.78 | 偏股型 | 鹏华基金 |

| 022368 | 永赢睿恒混合C | 1.1610 | -1.78 | 偏股型 | 永赢基金 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。