天宸股份:上半年净利同比预增640%到786%

49851

2025月07月11日

(原标题:天宸股份:上半年净利同比预增640%到786%)

图片来源于网络,如有侵权,请联系删除

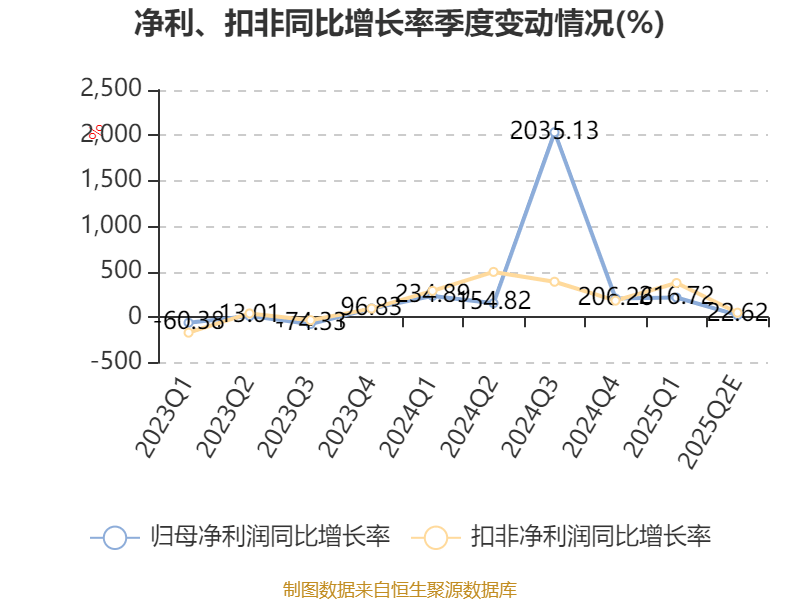

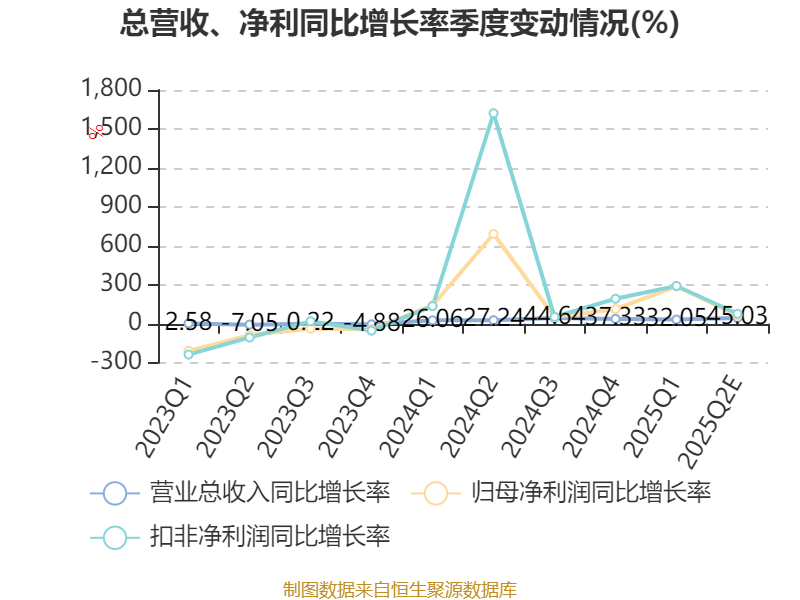

人民财讯7月11日电,天宸股份(600620)7月11日晚间披露业绩预告,公司预计2025年半年度实现归属于母公司所有者的净利润为1880万元到2250万元,与上年同期相比,将增加1626.20万元到1996.20万元,同比增加640%到786%。本期业绩预增的主要原因为:2025年上半年公司主要营业收入为开发的房产销售收入,上年同期无此项收入,上年同期营业收入主要为装修业务收入。2025年上半年房产销售业务带来的收入及相关利润高于上年同期装修业务带来的收入及相关利润。

图片来源于网络,如有侵权,请联系删除