能源设施建设行业是指为能源生产、传输、储存和消费提供物理基础设施与数字化管理系统的综合性产业,涵盖传统能源升级改造与新能源体系构建两大领域。

图片来源于网络,如有侵权,请联系删除

其核心板块包括:

图片来源于网络,如有侵权,请联系删除

传统能源基础设施:煤电灵活性改造、油气储运网络优化、老旧电网升级;

新能源基础设施:充电桩网络、智能电网、储能系统、氢能设施、分布式能源微电网;

数字化基础设施:能源大数据平台、虚拟电厂、数字孪生电网、AI能效管理系统。

1. 行业概述与政策背景

能源设施建设行业作为国家经济命脉的核心支撑,近年来在双碳目标、新能源革命及全球能源转型的推动下迎来高速发展。研究显示,2023年中国能源设施建设市场规模突破5.2万亿元,预计2025年将达到6.8万亿元,年复合增长率(CAGR)达9.3%。行业正经历从传统能源向新能源、智能化、数字化方向的转型,储能、特高压、氢能等细分领域成为投资热点。

能源设施建设行业涵盖电力、油气、新能源(风电、光伏、氢能等)及配套基础设施(储能、特高压、智能电网等),是国家能源安全与经济发展的基石。

近年来,政策驱动成为行业发展的核心引擎:

双碳目标:中国承诺2030年前碳达峰、2060年前碳中和,倒逼能源结构优化,新能源装机量激增。

十四五规划:国家发改委提出2025年非化石能源消费占比提升至20%,风电、光伏装机容量目标突破12亿千瓦。

新基建战略:特高压、储能、智能电网等被纳入新基建范畴,2023年投资额超1.5万亿元。

据国家能源局数据,2023年中国可再生能源发电装机容量占比达48.8%,首次超过煤电。根据中研普华产业研究院预测,2025年新能源发电占比将突破55%,能源设施建设行业迎来黄金发展期。

2. 市场规模与产业链分析

2.1 市场规模与增长动力

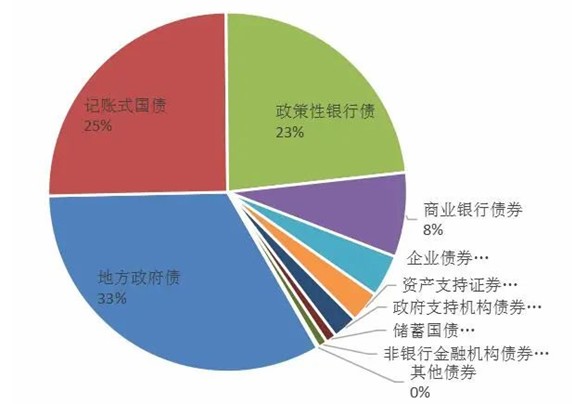

2023年,中国能源设施建设行业市场规模达5.2万亿元,同比增长12.5%。其中:

电力设施(特高压、智能电网等)占比45%,规模约2.34万亿元;

新能源设施(风电、光伏、氢能等)占比35%,规模达1.82万亿元;

油气基础设施(LNG接收站、管道等)占比20%,规模约1.04万亿元。

增长驱动因素:

新能源装机爆发:2023年光伏新增装机216GW,风电新增装机75GW,全球占比超50%。

储能需求激增:2023年中国储能市场规模突破2000亿元,电化学储能装机量同比增长180%。

特高压建设加速:国家电网规划十四五期间建设38条特高压线路,总投资超6000亿元。

2.2 产业链结构

能源设施建设产业链可分为:

上游(设备制造):光伏组件、风电叶片、储能电池、特高压设备等;

中游(工程建设):EPC总包、电网建设、油气管道铺设等;

下游(运营维护):发电集团、电网公司、能源服务商等。

关键趋势:

设备国产化率提升:光伏组件、储能电池国产化率超90%,特高压设备国产化率达85%。

智能化升级:AI+能源管理、数字孪生技术渗透率提升,2023年智能电网投资超3000亿元。

3.1 主要竞争者分析

行业呈现国企主导、民企细分突围的格局:

央企龙头:国家电网、中国能建、中国电建占据电力基建70%份额;

新能源巨头:宁德时代、隆基绿能、金风科技在储能、光伏、风电领域领先;

外资企业:西门子、GE等在高附加值设备领域仍具技术优势。

中研普华产业研究院指出,2023年行业CR5(前五企业市占率)达58%,集中度持续提升,但细分领域(如氢能、虚拟电厂)仍存在大量创新企业机会。

3.2 行业痛点与挑战

技术瓶颈:氢能储运、长时储能技术尚未成熟;

盈利模式待完善:储能电站收益率低,依赖政策补贴;

国际竞争加剧:欧美推动本土供应链建设,中国光伏、储能出口面临贸易壁垒。

4. 未来趋势与投资机会

4.1 五大核心趋势

新能源+储能成标配:2025年风光配储比例或提升至30%,储能市场规模将突破5000亿元。

氢能基础设施爆发:中国氢能联盟预测,2030年氢能产业链规模将达1万亿元。

特高压出海:国家电网推动一带一路沿线特高压项目,东南亚、中东成重点市场。

虚拟电厂崛起:2023年国内虚拟电厂试点项目超50个,预计2025年市场规模达1000亿元。

碳交易推动绿色基建:全国碳市场扩容,高耗能企业加速绿电替代。

4.2 建议

短期关注:储能、智能电网、特高压设备;

长期布局:氢能、钙钛矿光伏、钠离子电池等前沿技术;

风险提示:警惕产能过剩(如光伏组件)、地缘政治影响(如锂矿进口依赖)。

能源设施建设行业正经历历史性变革,政策、技术、市场三重驱动下,行业规模将持续扩容。未来竞争将聚焦技术创新与全球化布局,企业需把握储能、氢能、数字化等赛道机遇。

中研普华产业研究院认为,2025-2030年将是行业关键窗口期,提前布局者将占据先发优势。