年内险资上百次增持银行股、10度触发举牌 低利率时代银保抱团取暖渐成趋势

财联社7月24日讯(记者 夏淑媛) 险资持续“爆买”银行股。港交所最新权益披露资料显示,近期弘康人寿累计3次增持郑州银行H股。与弘康人寿加仓区域性城商行不同,平安资产、中国平安则出手增持国有大行邮储H股,二者最新持股比例均超14%。

图片来源于网络,如有侵权,请联系删除

据财联社记者统计,开年以来,截至7月22日,平安人寿、新华保险、瑞众人寿等在A+H股频繁扫货银行股,加仓次数超过百次,10度触发举牌。从一季度保险投资余额来看,保险公司股票合计持仓市值约为2.8万亿左右,仅恒生金融指数权重靠前的7只港股银行持仓已经占到保险股票存量权重的20%以上。

图片来源于网络,如有侵权,请联系删除

市场人士认为,险资频频增持背后,除了银行高股息吸金,背后更蕴含着险企大举加码银保的战略考量。“最近3年,银保期交保费逐步赶上个险,一些头部公司也将战略重心押注银保,试图通过重仓银行股,借力资本纽带抢占银保市场。”一家中型人身险公司银保业务负责人对财联社记者表示。

图片来源于网络,如有侵权,请联系删除

据行业交流数据预测,未来10-15年,银行渠道的新业务价值将是个险的两到三倍,甚至目前仍以个险为主的老七家,其银保新业务价值也将超过个险,老七家在银保期交的市场份额将从2024年的26%上升至40%左右。

“随着低利率时代到来,利差的收窄对于银行和保险都是大考验,未来二者一定走向抱团取暖,战略联盟、资本纽带绑定双方长期利益将逐渐成为趋势。”一家头部寿险公司高管对财联社记者表示。

险资“痴迷”银行股:年内上百次出手增持,10度触发举牌

2025年以来,险资再掀举牌潮,银行股在其持仓中占据绝对权重。

截至7月22日,11家险企先后对17家上市公司举牌,次数达21次超过2024年全年。值得注意的是,在险资21次举牌中10次涉及银行股,中资银行H股占比9成。

从行动轨迹来看,举牌仅是起点,险资后续高频增持为港股注入强劲的资金流。

据财联社记者统计,截至7月22日,年内险资上百次出手增持银行股,港股94次、A股不少于6次。

其中,以“平安系”为代表的险资合计90次出手,增持对象包括港股建行、农行、工行、邮储和招行。其中,工行H股持股比例合计高达54.21%,邮储、招行、农行H股持股比例也升至40%以上。

除了国有大行和头部股份行,区域性城商行也受到险资垂青。6月27日-7月16日,弘康人寿3次累计增持6370.1万股郑州银行H股,持股比例升至8.04%。

除了扫货H股,A股银行也获得险资加仓。据2025年一季报进入上市公司前十大持有人的保险机构统计,保险机构在A股银行的持有市值达2657.8亿元。

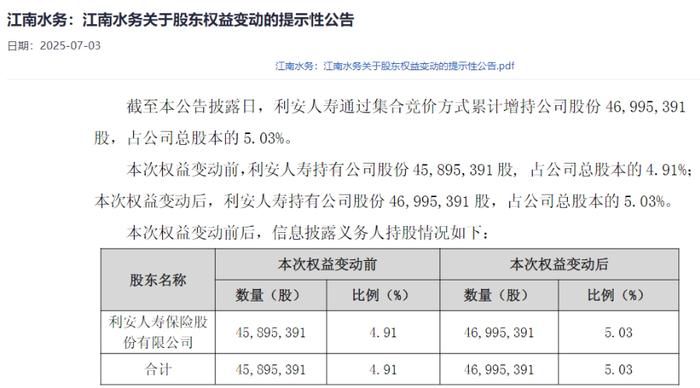

其中,一季度,中国人寿新进苏州银行、中信银行前十大股东序列;大家人寿新进兴业银行第五大股东;利安人寿新进常熟银行前十大股东序列;长城人寿一季度继续增持无锡银行,稳居该行第三大股东。

此外,6月6日,新华保险受让澳洲联邦银行所持3.3亿股杭州银行股份完成过户登记,持股比例达5.09%。

险资频繁加仓银行股背后:报行合一驱动保险渠道价值重塑,寿险公司大举押注银保

据财联社记者调查了解,险资上百次增持背后,除了银行高股息吸金,还蕴含着险企加码银保渠道的战略考量。

一方面,随着保费增长,平滑利润波动叠加资产荒推动险资加快入市步伐,而银行板块高股息、稳健分红的特点亦契合险资投资需求。另一方面,当前行业个险人力持续下滑、业务下降,银保正成为部分险企保费增长的主要驱动力,不少公司大举押注银保,也成为险资增持银行股的重要原因之一。

“报行合一改变了银保渠道无序的佣金竞争,银保已从昔日单纯的保费规模通道,变身为险企的高价值增长渠道。”一家中型人身险公司中介渠道负责人对财联社记者表示,报行合一后,银保渠道业务价值大幅提升,让保险公司能够在各种场景化服务,如健康、养老、子女教育等的打造上进行更多投入,推动银保的竞争走向更高水平的循环。

数据显示,2024年上市险企银保渠道的新业务价值增长显著,中国平安同比增长62.7%,新华保险高达516%。

“银保是我们第二大渠道,公司或更看重通过股权纽带打通银保的长期价值。”一位来自头部寿险公司的人士对财联社记者介绍。

一位曾在新华保险就职多年的高管也对财联社记者表示:“杭州银行在长三角地区拥有超过200家网点,庞大的零售客户群体与新华保险存在明显的协同效应。这种天然的业务契合度,也是其豪掷43亿举牌的动因之一。”

不仅如此,对于中小险企而言,银保也是一条“轻装上阵”的现实出路。

“2021年出台的政策限制了很多中小险企的互联网保险业务。根据新规,只有20家寿险公司可以在互联网上销售储蓄类的寿险产品,这20家公司基本上是实力强大的老七家和部分外资公司,其他险企只能在互联网上销售定期寿险等非主流产品。”来自弘康人寿的人士表示。

“过去公司专注互联网业务,后来发力经代,而如今报行合一下经代渠道面临巨大挑战,未来我们将大力加强和银行的合作。”上述人士表示,不同于个险长期依赖庞的大人力投入,银保提供了效率更高的渠道机制,只需与银行达成合作,就能快速实现客户触达与业务落地。

“在当前资产荒背景下,通过股权纽带加码区域性银行,也是中小险企与头部公司差异化竞逐银保的方式之一”,业内人士表示。

值得注意的是,尽管频繁加仓,险资依旧与国有大行的董事会席位无缘,仅在少数股份行,及城/农商行中拥有零星席位。

“未来,期望监管及相关部门能适当放宽标准,比如持股3%以上,或是获得监事席位也能按照权益法核算,这样利于险资加大入市的步伐。”一家寿险公司首席投资官对财联社记者表示。

险资有望持续流入银行股:银保走向抱团取暖,资本纽带锁定双方长期利益渐成趋势

展望下半年,多位人士对银行板块维持看多观点,认为险资等增量资金有望持续流入银行股。

据申万宏源研究银行首席分析师郑庆明估算,增量保费入市将带动2025-2027年约2000亿元增量资金流入银行板块,权益配置规模上限提升还将额外带来约700亿元增量资金。

华福证券分析师张宇也表示:“从资金面角度看,投资者对银行股仍有较强的配置需求,增量资金有望持续流入。”

在保险业人士看来,除了险资对高股息银行天然的“好感”之外,随着头部险企银保渠道布局力度加强,险资注定会加大对银行的投入,通过资本纽带打通银保的长期价值。

“我们预测,到2026年,银保渠道长期期交保费按0.4折标后达到1292亿元,和个险基本持平。在报行合一下,银保产品的新业务价值和个险产品大体相同,考虑了公司的费用超支后,新业务价值率甚至会超过个险渠道。”一家合资险企总精算师预测。

对于银行而言,随着利差收益的下滑,资管新规的实施,银行不仅看重保险中收的价值,也有深度经营存量客户的诉求。

“随着利率下行,银行网点经营压力的增大,客户价值深耕一定是方向。要做好客户的经营,银行才能有效地深耕客户价值。而保险是黏客,深度经营客户非常好的工具。”一家头部寿险公司高管对财联社记者分析。

在其看来,银行与寿险公司互补性很强。银行长于网点、品牌、客户量、多元化产品经营、客户资产存量等,而寿险公司长于产品供给、风险控制、长期投资能力、销售力、长期服务、服务生态等。

“低利率时代,利差的收窄对银行和保险都是大考验,未来二者一定走向抱团取暖,战略联盟、资本纽带将逐渐成为趋势。”上述人士判断。

(编辑:钱晓睿) 关键字: